04/07/2021

0

الآراء

الربح من المبيعات. بمجرد تحديد قيمة صافي المبيعات وتكلفة المبيعات ، يتم تحديد الربح على المبيعات عن طريق طرح قيمة تكلفة المبيعات من صافي المبيعات.

مثال:

بالنظر إلى صافي المبيعات وتكلفة ما تم بيعه في الحالات السابقة ، فإن الربح على المبيعات سيكون:

يسمى الربح من المبيعات أيضًا الربح الإجمالي.

ملاحظة. عندما تكون تكلفة البضائع المباعة أكبر من قيمة صافي المبيعات ، فإن النتيجة ستكون الخسارة في المبيعات أو الخسارة الإجمالية.

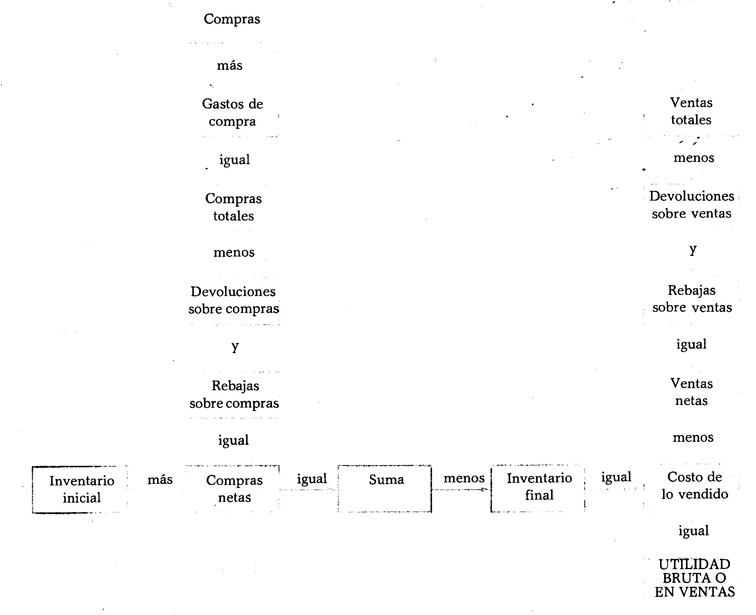

استخدام الأعمدة. كما هو الحال في الميزانية العمومية ، يستخدم بيان الربح والخسارة أربعة أعمدة لتسجيل المبالغ. يشير ما يلي إلى العمود الذي يتم فيه تدوين قيمة كل عنصر من العناصر التي تشكل الحالة المذكورة.

العمود الأول. في هذا العمود ، يجب عليك إدخال قيم المشتريات ونفقات الشراء والمرتجعات على المشتريات والخصومات على المشتريات.

العمود الثاني. في هذا العمود ، يجب إدخال قيم عوائد المبيعات والخصومات على المبيعات وإجمالي المشتريات.

العمود الثالث. في هذا العمود ، يجب إدخال قيم إجمالي المبيعات ، وجرد البداية ، وصافي المشتريات ، والمخزون النهائي.

العمود الرابع. في هذا العمود ، يجب إدخال قيم صافي المبيعات وتكلفة البضائع المباعة والأرباح أو الخسائر من المبيعات.

كيفية الحصول على الربح في المبيعات