04/07/2021

0

الآراء

للحصول على القيمة الصافية بين المصاريف الأخرى والمنتجات الأخرى ، يجب تصنيف المصروفات الأخرى أولاً ، إذا كانت قيمتها أكبر من المنتجات الأخرى ، ولكن يجب تصنيف المنتجات الأخرى أولاً ، إذا كانت قيمتها أكبر من قيمة المصاريف الأخرى.

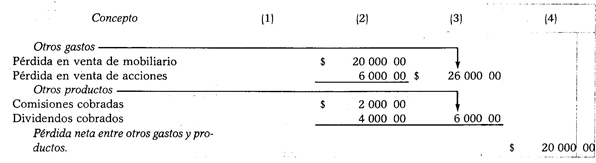

عندما يكون مبلغ المصاريف الأخرى أكبر من تلك الخاصة بالمنتجات الأخرى ، فإن الفرق الذي تم الحصول عليه من خلال ممارسة الطرح سيكون صافي الخسارة بين المصاريف والمنتجات الأخرى.

المصاريف الأخرى - المنتجات الأخرى = صافي الخسارة بين المصاريف والمنتجات الأخرى

مثال:

افترض النفقات والمنتجات التالية: خسارة بيع الأثاث 20000 دولار ، خسارة في بيع الأسهم والأوراق المالية 6000.00 دولار ، جمعت العمولات 2000.00 دولارًا وجمعت الأرباح 4 دولارات 000.00.

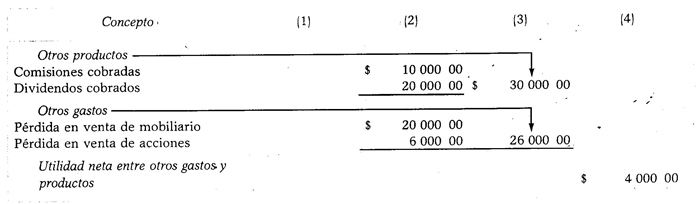

عندما تكون قيمة المنتجات الأخرى أكبر من قيمة المصروفات الأخرى ، فإن الفرق الذي تم الحصول عليه من خلال إجراء الطرح سيكون صافي الربح بين المصاريف والمنتجات الأخرى.

منتجات أخرى - مصاريف أخرى = صافي الدخل بين المصاريف والمنتجات الأخرى

مثال:

دعنا نفترض نفس البيانات كما في الحالة السابقة ، مع اختلاف أن العمولات التي تم تحصيلها تصل إلى 10000.00 دولار وأن أرباح الأسهم تلقت 20.000.00 دولار.