04/07/2021

0

Изгледи

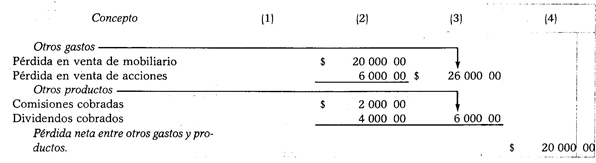

За да се получи нетната стойност между други разходи и други продукти, трябва първо да се класифицират останалите разходи, ако стойността им е по-голяма. от тази на останалите продукти, но първо трябва да се класифицират други продукти, ако стойността им е по-голяма от тази на другите разходи.

Когато сумата на другите разходи е по-голяма от тази на другите продукти, разликата, получена чрез практикуване на изваждане, ще бъде чистата загуба между други разходи и продукти.

Други разходи - други продукти = нетна загуба между други разходи и продукти

Пример:

Да предположим следните разходи и продукти: загуба от продажба на мебели $ 20 000,00, загуба на продажба на акции и ценни книжа $ 6,000.00, комисионните събраха $ 2,000.00, а дивидентите събраха $ 4 000.00.

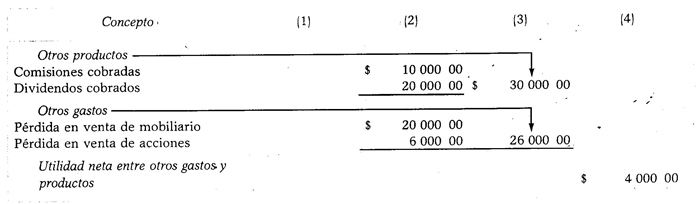

Когато стойността на останалите продукти е по-голяма от тази на другите разходи, разликата, получена при извършване на изваждането, ще бъде чистата печалба между други разходи и продукти.

Други продукти - Други разходи = нетен доход между другите разходи и продукти

Пример:

Нека предположим същите данни като в предишния случай, с тази разлика, че начислените комисионни възлизат на $ 10 000,00, а дивидентите получават $ 20 000,00.