0

Visninger

Overskud på salg. Når først nettosalgsværdien og salgsomkostningerne er bestemt, bestemmes fortjeneste ved salg ved at trække værdien af salgsomkostningerne fra nettosalget.

Eksempel:

I betragtning af nettosalget og salgsomkostningerne i de tidligere tilfælde ville fortjenesten ved salget være:

Overskuddet fra salg kaldes også bruttofortjeneste.

Observation. Når prisen på de solgte varer er større end værdien af nettosalget, bliver resultatet salgstab eller bruttotab.

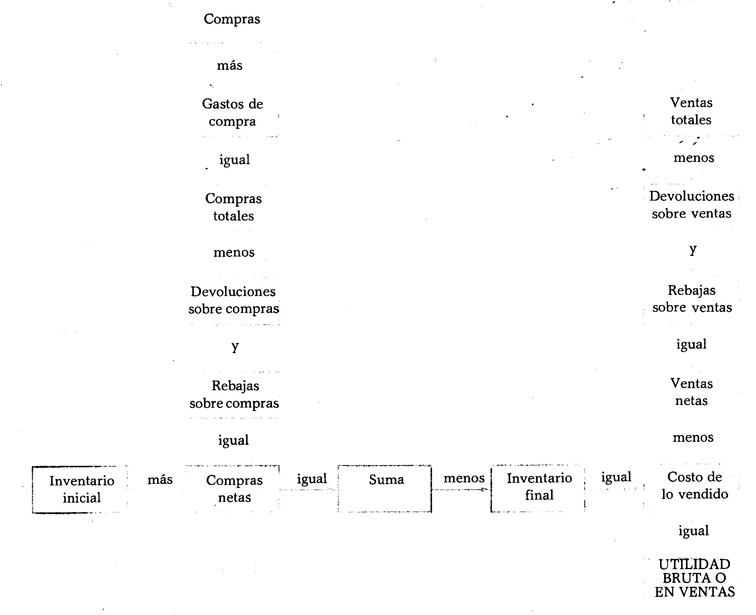

Brug af kolonner. Som i balancen bruger resultatopgørelsen fire kolonner til at registrere beløbene. Det følgende angiver i hvilken kolonne værdien for hvert af de elementer, der udgør nævnte status, er noteret.

Første kolonne. I denne kolonne skal værdierne for indkøb, indkøbsudgifter, returnering af køb og rabatter på køb indtastes.

Anden kolonne. I denne kolonne skal værdierne for afkast på salg, rabatter på salg og samlede køb indtastes.

Tredje kolonne. I denne kolonne skal værdierne for det samlede salg, begyndende lager, nettokøb og slutbeholdning indtastes.

Sådan opnås overskuddet i salget