0

Ansichten

Um den Nettowert unter den sonstigen Aufwendungen und sonstigen Produkten zu erhalten, müssen die sonstigen Aufwendungen zuerst klassifiziert werden, wenn ihr Wert höher ist. als der der anderen Produkte, aber andere Produkte sollten zuerst klassifiziert werden, wenn ihr Wert höher ist als der der anderen Ausgaben.

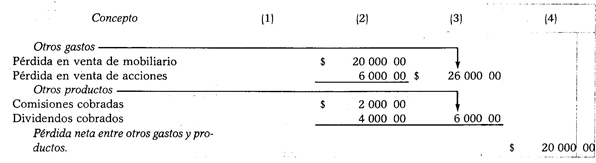

Wenn der Betrag der sonstigen Ausgaben höher ist als der der anderen Produkte, ist die durch die Subtraktion erhaltene Differenz der Nettoverlust zwischen anderen Ausgaben und Produkten.

Sonstige Aufwendungen - Sonstige Produkte = Nettoverlust unter sonstigen Aufwendungen und Produkten

Beispiel:

Angenommen, die folgenden Ausgaben und Produkte: Verlust beim Verkauf von Möbeln 20.000,00 $, Verlust bei Verkauf von Aktien und Wertpapieren $ 6.000,00, eingezogene Provisionen $ 2.000,00 und eingenommene Dividenden $ 4 000.00.

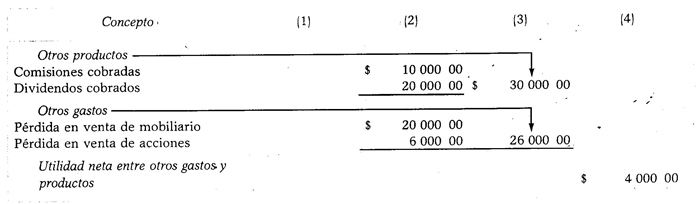

Wenn der Wert der anderen Produkte höher ist als der der anderen Ausgaben, ist die durch die Subtraktion erhaltene Differenz der Nettogewinn zwischen anderen Ausgaben und Produkten.

Sonstige Produkte - Sonstige Aufwendungen = Nettoertrag unter sonstigen Aufwendungen und Produkten

Beispiel:

Nehmen wir die gleichen Daten wie im vorherigen Fall an, mit dem Unterschied, dass die berechneten Provisionen 10.000,00 USD und die eingenommenen Dividenden 20.000,00 USD betragen.