04/07/2021

Για να αποκτήσετε την καθαρή αξία μεταξύ άλλων εξόδων και άλλων προϊόντων, τα άλλα έξοδα πρέπει να ταξινομηθούν πρώτα, εάν η αξία τους είναι μεγαλύτερη από εκείνο των άλλων προϊόντων, αλλά άλλα προϊόντα πρέπει να ταξινομηθούν πρώτα, εάν η αξία τους είναι μεγαλύτερη από εκείνη των άλλων εξόδων.

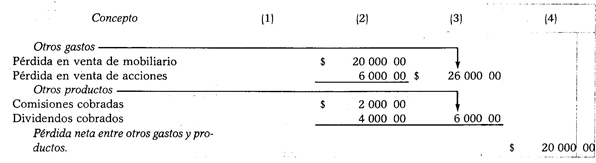

Όταν το ποσό των άλλων δαπανών είναι μεγαλύτερο από αυτό των άλλων προϊόντων, η διαφορά που επιτυγχάνεται με την άσκηση της αφαίρεσης θα είναι η καθαρή απώλεια μεταξύ άλλων εξόδων και προϊόντων.

Άλλα έξοδα - Άλλα προϊόντα = Καθαρή ζημιά μεταξύ άλλων εξόδων και προϊόντων

Παράδειγμα:

Ας υποθέσουμε ότι τα ακόλουθα έξοδα και προϊόντα: απώλεια πώλησης επίπλων 20.000,00 $, απώλεια πώληση μετοχών και χρεογράφων 6.000,00 $, προμήθειες που συλλέχθηκαν $ 2.000,00 και μερίσματα που συλλέχθηκαν 4 $ 000.00.

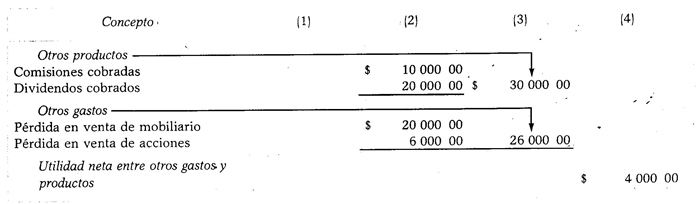

Όταν η αξία των άλλων προϊόντων είναι μεγαλύτερη από εκείνη των άλλων εξόδων, η διαφορά που προκύπτει από την αφαίρεση θα είναι το καθαρό κέρδος μεταξύ άλλων εξόδων και προϊόντων.

Άλλα προϊόντα - Άλλα έξοδα = Καθαρά έσοδα μεταξύ άλλων εξόδων και προϊόντων

Παράδειγμα:

Ας υποθέσουμε ότι τα ίδια δεδομένα με την προηγούμενη περίπτωση, με τη διαφορά ότι οι προμήθειες που χρεώθηκαν ανέρχονται σε 10.000,00 $ και τα μερίσματα έλαβαν 20.000,00 $.