04/07/2021

0

Vaated

Florencia Ucha, nov. 2013

At korraldusel raamatupidamine, raamat iga päevSee on see üks raamatupidamisraamat milles iga päev kõik ettevõtte majandussündmused, see tähendab kõik tehtud tehingud ja alati järgides a kronoloogilises järjekorras.

At korraldusel raamatupidamine, raamat iga päevSee on see üks raamatupidamisraamat milles iga päev kõik ettevõtte majandussündmused, see tähendab kõik tehtud tehingud ja alati järgides a kronoloogilises järjekorras.

Vahepeal hõlmab iga sündmus märkust, mis on ametlikult tähistatud kui raamatupidamiskanne või raamatupidamiskanne. See kirje tähendab alati muudatusi seoses pärand ettevõtte tulemusena ja selle tulemusena kaasneb sellega konkreetne liikumine oma kontodel.

Kõne peale topeltkirje süsteem mis tüüpi on plaat Selle raamatu jaoks kõige sagedamini kasutatav iga kirje koosneb kahest märkusest, ühelt poolt deebet ja teiselt poolt krediit. Tuleb märkida, et mõlemad teostavad vastupidiseid liikumisi ja seetõttu mõjutavad need kohustusi või varasid.

Nüüd on seda süsteemi järgides võimatu midagi deebetisse kirjutada, mitte krediiti, see on alati nii Nad peavad tagatiseks registreerima variatsioonid, mille üks või teine oma kolleegis tekitab Tasakaal kõnealuse ettevõtte raamatupidaja.

Näite näeme seda selgemini, kui ostate hea, siis sekkuda deebetkonto selle kauba ostu deebetkoha asemel ja ka maksekonto krediteerimiseks, sest a kohustus ostetud kauba maksmisest.

Selles raamatus kajastatud sagedaste majandussündmuste hulka kuuluvad: ost, maksmine, sissenõudmine, müük, provisjon, tulu või kulu, teiste hulgas.

Tuleb märkida, et ettevõtte raamatupidamine võimaldab nii oma kui teistel kindlalt teada maksevõimet ja majanduslikku võimekust, mis tal on. Seetõttu on ülioluline, et iga finants- ja majandussamm oleks vastavalt määratud.

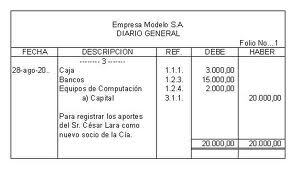

Päevaraamatu teemad