0

Näkymät

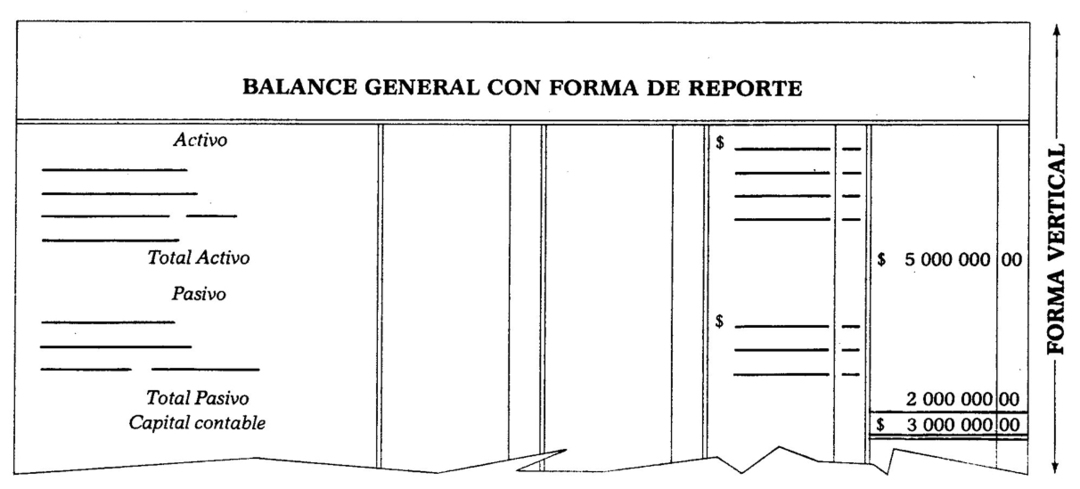

Se koostuu varojen ja velkojen luokittelusta yhdelle sivulle siten, että 76 Varojen summa voidaan vähentää vertikaalisesti velkojen summasta osakkeenomistajien oman pääoman määrittämiseksi. Esimerkki:

Edellä esitetyn perusteella näemme, että tase ja raporttilomake perustuvat kaavaan:

Varat - velat = litraaleina ilmaistu pääoma säilyy:

A - P = C

78 Tätä edellistä kaavaa kutsutaan pääomakaavaksi.,;

Havainnollistamiseksi. Aiemmat selitykset, tase-malli esitetään seuraavalla sivulla raportin muodossa.

79 Tase on siirrettävä inventaario- ja tase-kirjaan.

Varastot ja saldot -kirjassa on erityinen rivi, joka on jaettu seuraavasti: suuri tila tarkoitettu ilmoitettava tilien nimet ja neljä yhtä suurta saraketta, joissa on jako pesoille ja senteille, joissa määrät.

Jotta saldo olisi hyvä esitys, on otettava huomioon seuraavat merkinnät:

80 1. Yrityksen nimi on merkittävä taulukon keskelle ensimmäiselle riville.

81 2. Hakemuksen jättöpäivä on merkittävä jättäen vähintään kolme senttimetriä syvennys,

toisella rivillä.