04/07/2021

Myyntivoitto. Kun liikevaihdon arvo ja myyntikustannukset on määritetty, myyntivoitto määritetään vähentämällä myynnistä myyntihinnan arvo.

Esimerkki:

Kun otetaan huomioon aiempien tapausten liikevaihto ja myyntikustannukset, myyntivoitto olisi:

Myyntivoittoa kutsutaan myös bruttotuloksi.

Havainto. Kun myytyjen tavaroiden kustannukset ovat suuremmat kuin liikevaihdon arvo, tuloksena on myyntitappio tai bruttotappio.

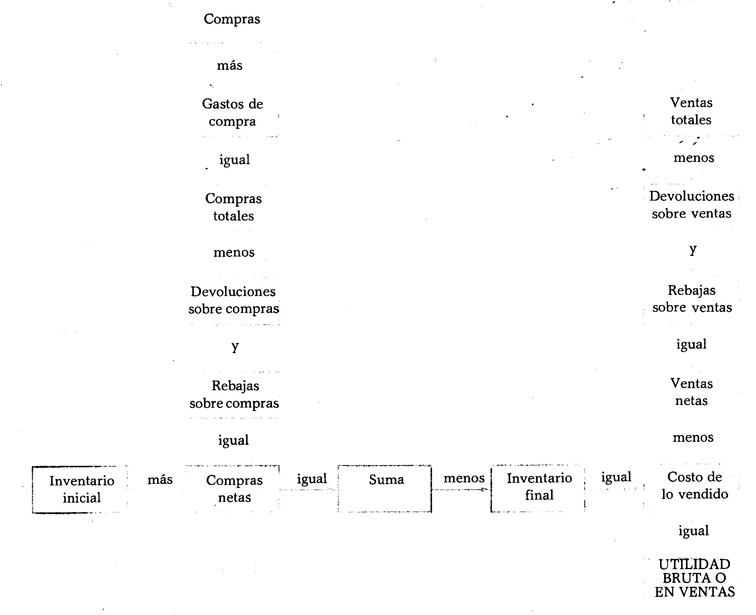

Sarakkeiden käyttö. Kuten taseessa, tuloslaskelmassa summien kirjaamiseen käytetään neljää saraketta. Seuraava osoittaa, missä sarakkeessa kunkin mainitun tilan muodostavan elementin arvo on merkitty.

Ensimmäinen sarake. Tähän sarakkeeseen on syötettävä ostojen arvot, ostokulut, ostotuotot ja ostojen alennukset.

Toinen sarake. Tähän sarakkeeseen on merkittävä myyntituoton, myynnin alennusten ja ostojen kokonaisarvot.

Kolmas sarake. Tähän sarakkeeseen tulee merkitä kokonaismyynnin, alkavan, nettoostojen ja loppuvaraston arvot.

Neljäs sarake. Tähän sarakkeeseen on merkittävä liikevaihdon, myytyjen tavaroiden kustannusten ja myyntivoiton tai -tappion arvot.

Kuinka voittaa myynti