13/11/2021

Nettoarvon saamiseksi muiden kulujen ja muiden tuotteiden joukosta muut kulut on luokiteltava ensin, jos niiden arvo on suurempi kuin muut tuotteet, mutta muut tuotteet tulisi luokitella ensin, jos niiden arvo on suurempi kuin muiden kulujen.

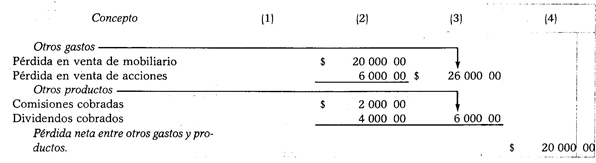

Kun muiden kulujen määrä on suurempi kuin muiden tuotteiden, vähennyslaskennalla saatu ero on muiden menojen ja tuotteiden nettotappio.

Muut kulut - Muut tuotteet = Nettotappio muiden kulujen ja tuotteiden joukossa

Esimerkki:

Oletetaan seuraavat kulut ja tuotteet: huonekalujen myyntitappio 20 000,00 dollaria, tappio osakkeiden ja arvopapereiden myynti 6 000,00 dollaria, palkkiot keräsivät 2 000,00 dollaria ja osingot 4 dollaria 000.00.

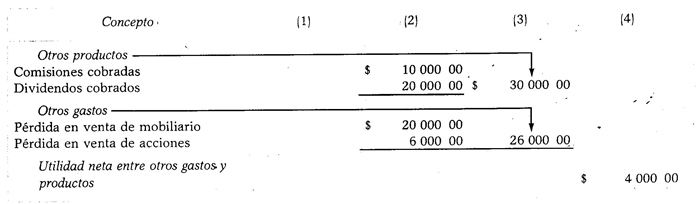

Kun muiden tuotteiden arvo on suurempi kuin muiden kulujen arvo, vähennyksen tekemällä saatu ero on muiden kulujen ja tuotteiden nettotulos.

Muut tuotteet - Muut kulut = Nettotuotot muiden kulujen ja tuotteiden joukossa

Esimerkki:

Oletetaan, että samat tiedot kuin edellisessä tapauksessa, sillä erotuksella, että veloitetut palkkiot ovat 10 000,00 dollaria ja saadut osingot 20 000,00 dollaria.