13/11/2021

बिक्री पर लाभ। एक बार शुद्ध बिक्री का मूल्य और बिक्री की लागत निर्धारित हो जाने के बाद, बिक्री पर लाभ शुद्ध बिक्री से बिक्री की लागत के मूल्य को घटाकर निर्धारित किया जाता है।

उदाहरण:

पिछले मामलों में शुद्ध बिक्री और बिक्री की लागत को ध्यान में रखते हुए, बिक्री पर लाभ होगा:

बिक्री से होने वाले लाभ को सकल लाभ भी कहा जाता है।

अवलोकन। जब बेची गई वस्तुओं की लागत शुद्ध बिक्री के मूल्य से अधिक होती है, तो परिणाम बिक्री पर हानि या सकल हानि होगी।

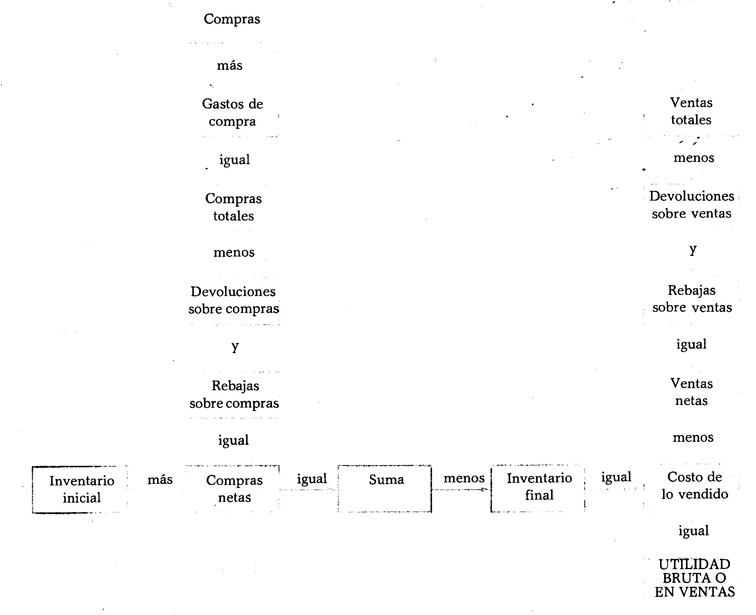

स्तंभों का उपयोग। बैलेंस शीट की तरह, लाभ और हानि विवरण राशियों को रिकॉर्ड करने के लिए चार कॉलम का उपयोग करता है। निम्नलिखित इंगित करता है कि किस कॉलम में उक्त स्थिति को बनाने वाले प्रत्येक तत्व का मान नोट किया गया है।

पहला कॉलम। इस कॉलम में आपको खरीद, खरीद खर्च, खरीद पर रिटर्न और खरीद पर छूट के मूल्यों को दर्ज करना होगा।

दूसरा स्तंभ। इस कॉलम में आपको बिक्री पर रिटर्न, बिक्री पर छूट और कुल खरीद के मूल्यों को दर्ज करना होगा।

तीसरा स्तंभ। इस कॉलम में आपको कुल बिक्री, प्रारंभिक सूची, शुद्ध खरीद और अंतिम सूची के मूल्यों को दर्ज करना होगा।

चौथा स्तंभ। इस कॉलम में, शुद्ध बिक्री, बेचे गए माल की लागत और बिक्री पर लाभ या हानि के मूल्यों को दर्ज किया जाना चाहिए।

बिक्री पर लाभ कैसे प्राप्त करें