0

विचारों

अन्य खर्चों और अन्य उत्पादों के बीच शुद्ध मूल्य प्राप्त करने के लिए, अन्य खर्चों को पहले वर्गीकृत किया जाना चाहिए, यदि उनका मूल्य अधिक है अन्य उत्पादों की तुलना में, लेकिन अन्य उत्पादों को पहले वर्गीकृत किया जाना चाहिए, यदि उनका मूल्य अन्य खर्चों से अधिक है।

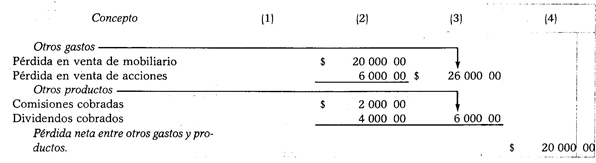

जब अन्य खर्चों की राशि अन्य उत्पादों की तुलना में अधिक होती है, तो घटाव के अभ्यास से प्राप्त अंतर अन्य खर्चों और उत्पादों के बीच का शुद्ध नुकसान होगा।

अन्य व्यय - अन्य उत्पाद = अन्य खर्चों और उत्पादों के बीच शुद्ध हानि loss

उदाहरण:

मान लीजिए निम्नलिखित खर्च और उत्पाद: फर्नीचर की बिक्री पर नुकसान $ 20,000.00, नुकसान पर शेयरों और प्रतिभूतियों की बिक्री $ 6,000.00, कमीशन ने $ 2,000.00 एकत्र किए और लाभांश ने $ 4 एकत्र किया 000.00.

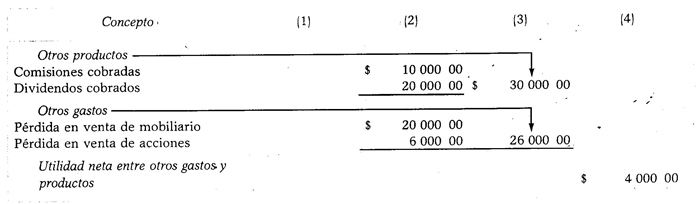

जब अन्य उत्पादों का मूल्य अन्य खर्चों की तुलना में अधिक होता है, तो घटाव करने से प्राप्त अंतर अन्य खर्चों और उत्पादों के बीच का शुद्ध लाभ होगा।

अन्य उत्पाद - अन्य व्यय = अन्य खर्चों और उत्पादों के बीच शुद्ध आय

उदाहरण:

आइए मान लें कि पिछले मामले की तरह ही डेटा, इस अंतर के साथ कि कमीशन ने $ 10,000.00 की राशि ली और लाभांश को $ 20,000.00 प्राप्त हुआ।