04/07/2021

0

Pogledi

Knjiga inventara i stanja mora biti uvezana i složena, mora se zabilježiti kada je 396 minus Bilanca i račun dobiti i gubitka koji odgovaraju svakoj godini i, pored toga, analitički odnosi Ravnoteža.

Kada porezni obveznik ne evidentira u inventar i knjigu bilance, analitički odnosi Dalancea moraju sadržavati a priložena bilježnica koja sadrži barem jedan inventar s pojedinostima i troškovima fizičkog postojanja roba. Spomenuta bilježnica mora se predati na odobrenje nadležnom poreznom tijelu najkasnije na dan podnošenja prijave; Unosi koji se odnose na kraj fiskalne godine moraju se evidentirati u spomenutoj bilježnici ili odgovarajuće.

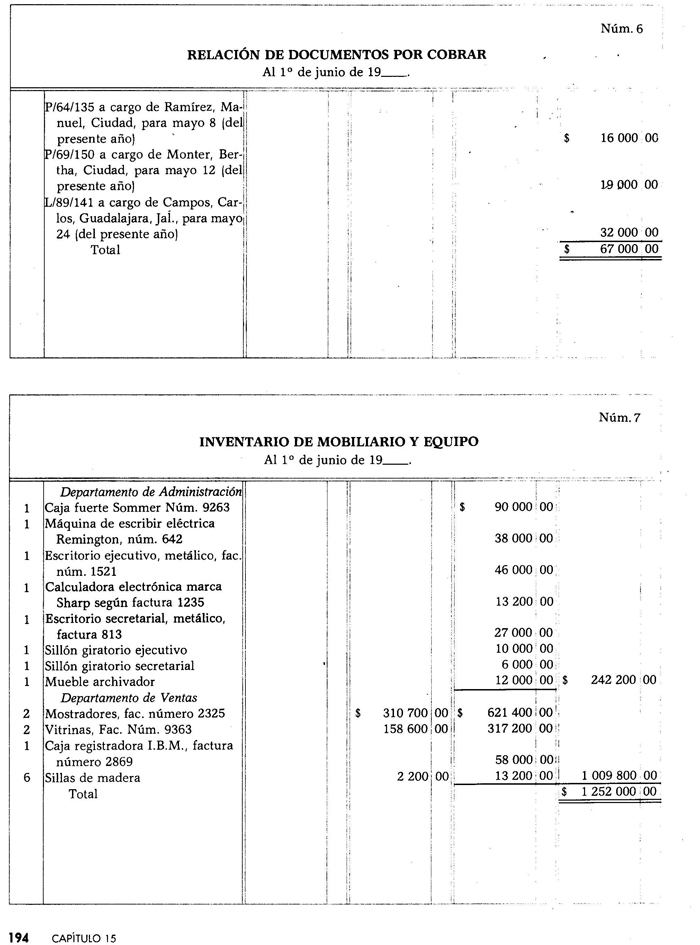

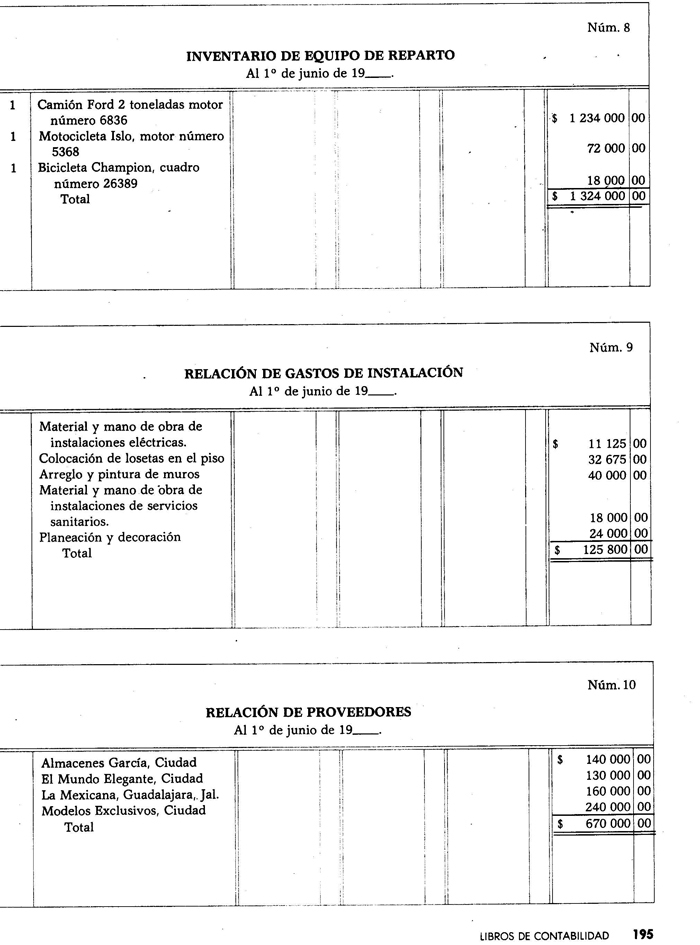

Analitički odnosi bilance. Oni su oni koji u analitičkom ili detaljnom obliku sadrže 397: eptose koji čine svaki od računa koji čine dio financijskih izvještaja, takva su područja poznata i pod imenima dodataka ili pojedinosti financijskih izvještaja Ravnoteža.

Da bi se imala jasna slika o analitičkim odnosima, dolje je predstavljena bilansa, kao i njeni dodaci ili odgovarajući detalji.

Također je uobičajeno da se u inventar i bilancu evidentiraju bilans uspjeha i probni bilansi koji se izrađuju na kraju godine.