04/07/2021

Untuk memperoleh nilai bersih antara beban lain dan produk lain, maka beban lain-lain harus diklasifikasikan terlebih dahulu, jika nilainya lebih besar daripada produk lain, tetapi produk lain harus diklasifikasikan terlebih dahulu, jika nilainya lebih besar dari biaya lainnya.

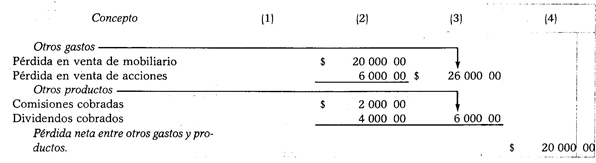

Ketika jumlah pengeluaran lain lebih besar dari produk lain, selisih yang diperoleh dengan melakukan pengurangan akan menjadi kerugian bersih antara pengeluaran dan produk lain.

Pengeluaran lainnya - Produk Lain = Rugi bersih antara pengeluaran dan produk lainnya

Contoh:

Misalkan biaya dan produk berikut: kerugian penjualan furnitur $ 20,000.00, kerugian penjualan saham dan sekuritas $ 6,000.00, komisi yang dikumpulkan $ 2,000.00 dan dividen yang dikumpulkan $ 4 000.00.

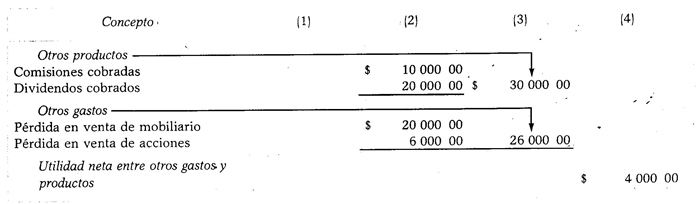

Ketika nilai produk lain lebih besar dari biaya lainnya, selisih yang diperoleh dengan melakukan pengurangan akan menjadi laba bersih antara biaya dan produk lainnya.

Produk lain - Pengeluaran lain = Pendapatan bersih di antara pengeluaran dan produk lainnya other

Contoh:

Mari kita misalkan data yang sama seperti pada kasus sebelumnya, dengan perbedaan bahwa komisi yang dibebankan berjumlah $10,000.00 dan dividen yang diterima $20,000.00.