04/07/2021

Keuntungan dari penjualan. Setelah nilai penjualan bersih dan harga pokok penjualan telah ditentukan, laba atas penjualan ditentukan dengan mengurangkan nilai harga pokok penjualan dari penjualan bersih.

Contoh:

Mempertimbangkan penjualan bersih dan biaya dari apa yang dijual dalam kasus sebelumnya, laba atas penjualan adalah:

Keuntungan dari penjualan disebut juga dengan laba kotor.

Pengamatan. Ketika harga pokok penjualan lebih besar dari nilai penjualan bersih, akibatnya adalah rugi penjualan atau rugi kotor.

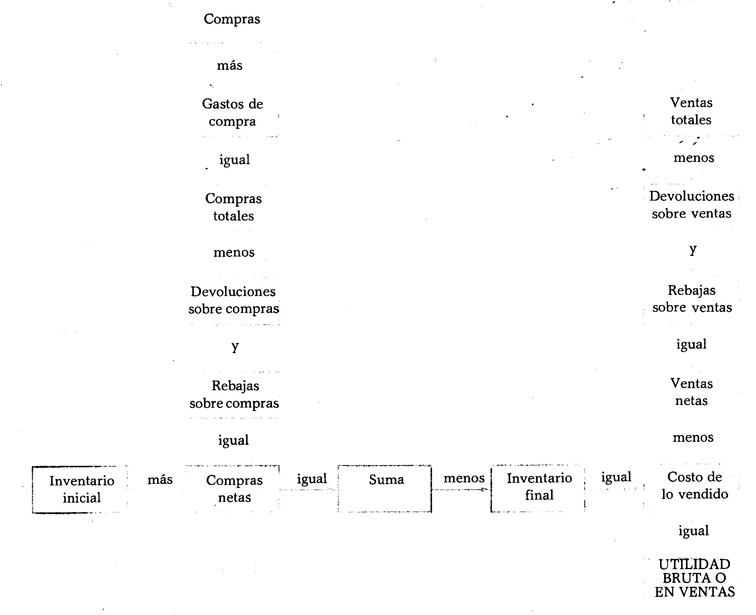

Penggunaan kolom. Seperti di Neraca, Laporan Laba Rugi menggunakan empat kolom untuk mencatat jumlahnya. Berikut ini menunjukkan di kolom mana nilai masing-masing elemen yang membentuk status tersebut dicatat.

kolom pertama. Pada kolom ini Anda harus memasukkan nilai pembelian, biaya pembelian, retur pembelian dan diskon pembelian.

Kolom kedua. Pada kolom ini harus diisi nilai retur penjualan, diskon penjualan dan total pembelian.

Kolom ketiga. Pada kolom ini nilai total penjualan, persediaan awal, pembelian bersih dan persediaan akhir harus dimasukkan.

Bagaimana cara mendapatkan keuntungan dalam penjualan?