04/07/2021

Per ottenere il valore netto tra le altre spese e altri prodotti, le altre spese devono essere classificate per prime, se il loro valore è maggiore rispetto a quello degli altri prodotti, ma gli altri prodotti dovrebbero essere classificati per primi, se il loro valore è superiore a quello delle altre spese.

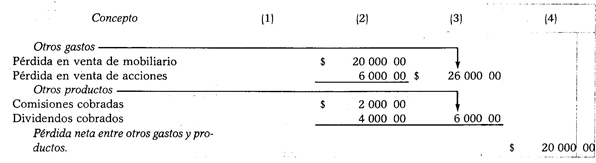

Quando l'importo delle altre spese è maggiore di quello degli altri prodotti, la differenza ottenuta praticando la sottrazione sarà la perdita netta tra altre spese e prodotti.

Altre spese - Altri prodotti = Perdita netta tra altre spese e prodotti

Esempio:

Supponiamo le seguenti spese e prodotti: perdita sulla vendita di mobili $ 20.000,00, perdita su vendita di azioni e titoli $ 6.000,00, commissioni raccolte $ 2.000,00 e dividendi raccolti $ 4 000.00.

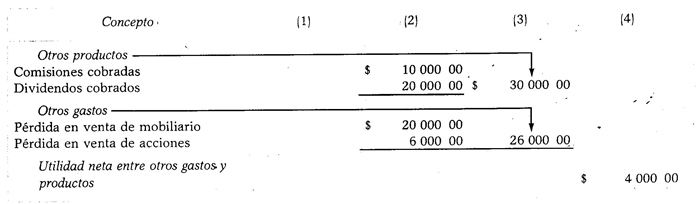

Quando il valore degli altri prodotti è maggiore di quello delle altre spese, la differenza ottenuta facendo la sottrazione sarà l'utile netto tra altre spese e prodotti.

Altri prodotti - Altre spese = Reddito netto tra altre spese e prodotti

Esempio:

Supponiamo gli stessi dati del caso precedente, con la differenza che le commissioni addebitate ammontano a $ 10.000,00 e i dividendi percepiti a $ 20.000,00.