04/07/2021

სხვა ხარჯებისა და სხვა პროდუქტების შორის წმინდა ღირებულების მისაღებად, პირველ რიგში, სხვა ხარჯების კლასიფიკაცია უნდა მოხდეს, თუ მათი ღირებულება მეტია ვიდრე სხვა პროდუქტებისა, მაგრამ სხვა პროდუქტების კლასიფიკაცია უნდა მოხდეს პირველ რიგში, თუ მათი ღირებულება მეტია ვიდრე სხვა დანახარჯებისა.

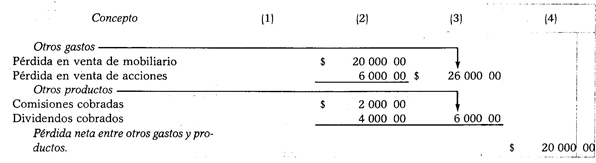

როდესაც სხვა დანახარჯების ოდენობა მეტია ვიდრე სხვა პროდუქტებისა, გამოკლების პრაქტიკით მიღებული სხვაობა იქნება სხვა ზარალსა და პროდუქტს შორის წმინდა ზარალი.

სხვა ხარჯები - სხვა პროდუქტები = წმინდა ზარალი სხვა ხარჯებსა და პროდუქტებს შორის

მაგალითი:

დავუშვათ შემდეგი ხარჯები და პროდუქტები: ზარალი ავეჯის გაყიდვაში $ 20,000.00, ზარალი აქციების და ფასიანი ქაღალდების გაყიდვა $ 6,000.00, საკომისიოებმა $ 2,000.00, ხოლო დივიდენდები 4 $ 000.00.

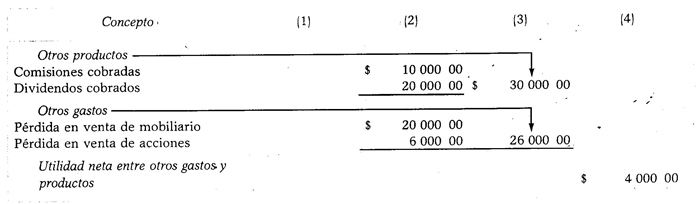

როდესაც სხვა პროდუქციის ღირებულება მეტია ვიდრე სხვა დანახარჯების, გამოკლების შედეგად მიღებული სხვაობა იქნება წმინდა მოგება სხვა ხარჯებსა და პროდუქტებს შორის.

სხვა პროდუქტები - სხვა ხარჯები = წმინდა შემოსავალი სხვა ხარჯებსა და პროდუქტებს შორის

მაგალითი:

დავუშვათ, იგივე მონაცემები, რაც წინა შემთხვევაში, იმ განსხვავებით, რომ საკომისიოები $ 10,000.00-ს შეადგენს, ხოლო დივიდენდები - $ 20,000.00.