04/07/2021

이러한 방식으로 두 페이지가 사용됩니다. 왼쪽은 자산이 분류되어 있고 오른쪽은 부채와 주주 지분으로 분류됩니다.

예: 가로 모양

보시다시피 총 자산은 총 부채에 자본을 더한 값과 같으므로 계정 형태의 대차 대조표는 다음 공식을 기반으로합니다.

자산 = 부채 + 자본

리터럴로 표현되는 것은 다음과 같습니다.

j A = P + C i

93 위의 공식은 대차 대조표 공식으로 알려져 있습니다.

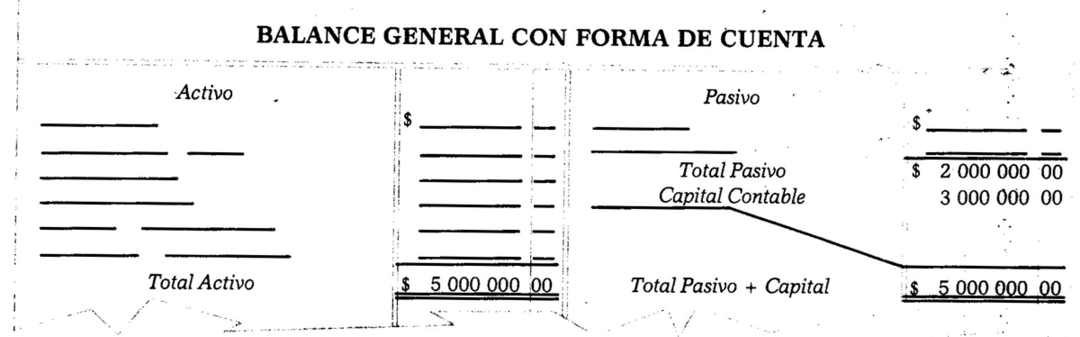

위의 설명을 설명하기 위해 다음 페이지에 계정 형태의 샘플 대차 대조표를 포함합니다.

94 금액 주석. 이 경우 세 번째 및 네 번째 열만 금액을 기록하는 데 사용됩니다.

95 세 번째 열. 이 열에는 각 계정의 금액이 표시됩니다.

96 네 번째 열. 이 열에는 각 그룹의 합계와 자산, 부채 및 자본의 합계가 표시됩니다.

97 부채와 자본의 합계는 총 자산의 동일한 수준에 입력되어야합니다.

98 주주 자본에서 부채와 자본을 합한 총액까지 공백으로 남아있는 줄은 zeta로 알려진 파선을 통해 쓸모 없게 만들어야합니다.

99 대차 대조표는 연습이 끝날 때 연습해야합니다.

wo 운동. 두 개의 연속 잔액 사이의 시간이며 기간은 1 년, 6 개월, 3 개월 등이 될 수 있습니다.

대차 대조표는 일반적으로 매년 제시됩니다.