04/07/2021

0

견해

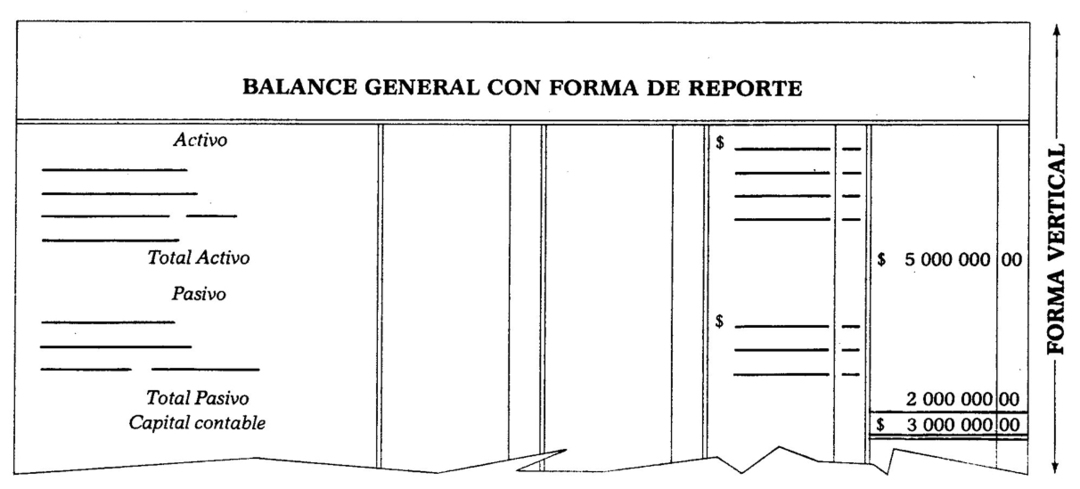

단일 페이지에 자산과 부채를 분류하는 방식으로 구성됩니다. 자산의 합계는 부채의 합계에서 수직으로 빼서 주주의 자본을 결정할 수 있습니다. 예:

위의 내용에 따르면 보고서 양식이있는 대차 대조표는 다음 공식을 기반으로합니다.

자산-부채 = 리터럴로 표현 된 자본은 남아 있습니다.

A-P = C

78이 이전 공식은 자본 공식으로 알려져 있습니다.,;

설명하기 위해. 이전 설명 대차 대조표 모델은 보고서 형식으로 다음 페이지에 표시됩니다.

79 대차 대조표는 재고 및 대차 대조표 장부에 전송되어야합니다.

재고 및 잔액 책에는 다음과 같이 배포되는 특수 라인이 있습니다. 계정의 이름과 페소와 센트에 대한 세분화가있는 4 개의 동일한 열을 표시합니다. 수량.

저울이 좋은 프레젠테이션을 갖기 위해서는 다음과 같은 표시를 고려해야합니다.

80 1. 비즈니스 이름은 시트 중앙의 첫 번째 줄에 기재해야합니다.

81 2. 출원일은 3cm 정도의 들여 쓰기를 남기고 기록되어야합니다.

두 번째 줄에.

82 3. 헤더를 본문에서 분리하기 위해 세 번째 줄은 두 배 여야합니다.

밸런스.

83 4. '자산', '부채', '주주 자본'이라는 이름을 공간 중앙에 입력해야합니다.

계정 이름을 입력하십시오.

84 5r 자산과 부채를 구성하는 각 그룹의 이름은

잎 여백.

85 6. 각 계정의 이름은 개체와 함께 작은 들여 쓰기를 남기고 기록되어야합니다.

계정 이름이 그룹 이름과 혼동되지 않도록합니다.

86 7. 달러 기호 ($) 만 각 열의 첫 번째 금액 앞에 와야합니다.

그와 컷 후 기록 된 금액. *

87 8. 컷은 전체 열에 걸쳐 있어야합니다.

9. 최종 결과 만 두 개의 수평선으로 잘립니다.

10. 법에서 금지하고 있으므로 빈 칸으로 남겨서는 안됩니다.

금액 주석. 금액의 표기는 매우 중요합니다. 총 자산에서 자본을 결정하려면 부채의 총액을 수직으로 뺄 수 있도록해야합니다. 가장 많이 사용되는 방법은 다음과 같습니다.

첫 번째 열. 이 경우 사용되지 않습니다. 나중에 우리는 그것이 언제 사용되는지 볼 것입니다.

88 두 번째 열. 각 계좌의 금액을이 열에 입력해야합니다.