04/07/2021

0

견해

판매 이익. 순 매출액과 매출원가가 결정되면 순 매출액에서 매출원가를 차감하여 매출 이익을 결정한다.

예:

이전 사례에서 판매 된 순매출과 비용을 고려할 때 판매 수익은 다음과 같습니다.

판매 수익은 총 수익이라고도합니다.

관측. 매출원가가 순 매출액보다 클 경우 매출 손실 또는 총 손실이됩니다.

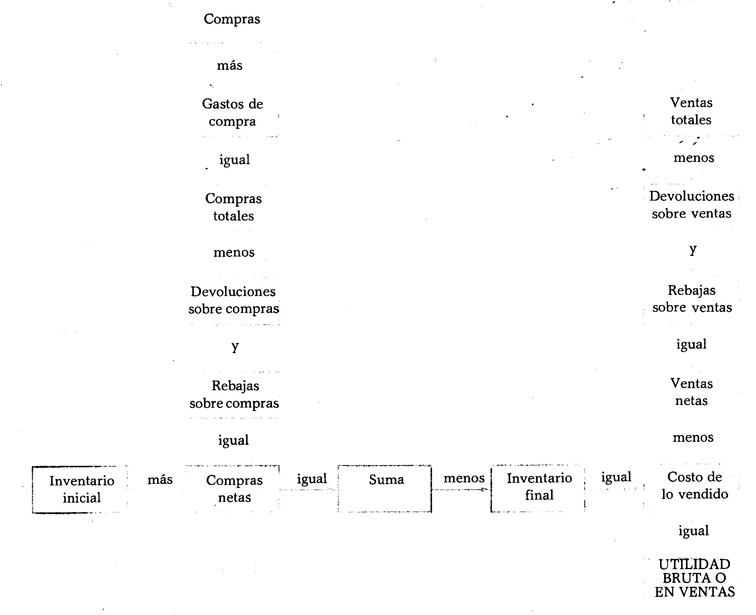

열 사용. 대차 대조표에서와 같이 손익 계산서는 4 개의 열을 사용하여 금액을 기록합니다. 다음은 해당 상태를 구성하는 각 요소의 값이 표시된 열을 나타냅니다.

첫 번째 열. 이 열에는 구매, 구매 비용, 구매 반품 및 구매 할인 값을 입력해야합니다.

두 번째 열. 이 열에 판매 수익, 판매 할인 및 총 구매 금액을 입력해야합니다.

세 번째 열. 이 열에 총 판매, 시작 재고, 순 구매 및 종료 재고 값을 입력해야합니다.

네 번째 열. 이 열에는 순 매출액, 매출 원가 및 매출 손익 값을 입력해야합니다.

배치 변경.

1. 판매에 대한 반품이나 리베이트가없는 경우 총 판매액은 순매출 인 것처럼 바로 네 번째 열로 이동합니다.

2. 구매 비용이 없으면 구매 금액이 총 구매 금액 인 것처럼 두 번째 열로 직접 이동합니다.

3. 구매 비용이나 반품 및 구매 할인이없는 경우 구매 금액은 순 구매 인 것처럼 바로 세 번째 열로 이동합니다.

4. 판매에 대한 반품 또는 판매에 대한 리베이트 만있는 경우 해당 값은 세 번째 열로 이동합니다.

5. 구매에 대한 반품 또는 구매에 대한 할인 만있는 경우 해당 값은 두 번째 열로 이동합니다.

판매 수익을 얻는 방법