04/07/2021

Inventorizacija ir balansas turi būti surišti ir suvynioti, reikia pažymėti, kai 396 atėmus Balansą ir pelno (nuostolių) ataskaitą, atitinkančią kiekvienus metus, ir, be to, analitinius ryšius Balansas.

Kai mokesčių mokėtojas neįtraukia į inventorizavimo ir balanso knygą, Dalance analitiniai santykiai turi apimti pridedamas sąsiuvinis, kuriame yra bent vienas inventorius, kuriame išsamiai aprašomi vienetai ir fizinio egzistavimo išlaidos prekės. Šis sąsiuvinis turi būti pateiktas patvirtinti atitinkamai mokesčių institucijai ne vėliau kaip tą dieną, kai ji turi pateikti deklaraciją; Įrašai, susiję su fiskalinių metų pabaiga, turi būti įrašyti į tą sąsiuvinį arba atitinkami.

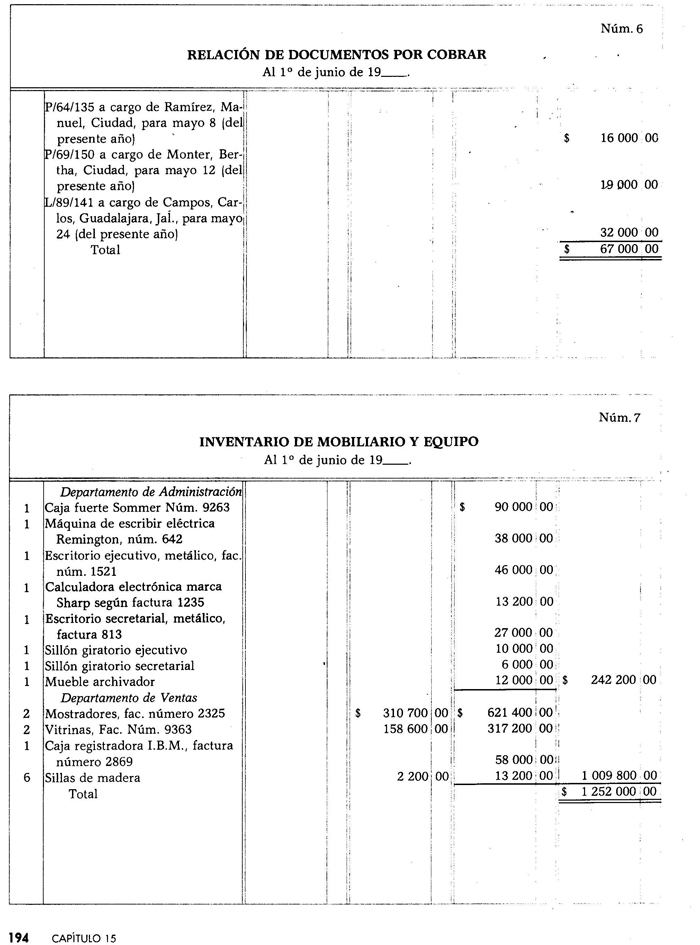

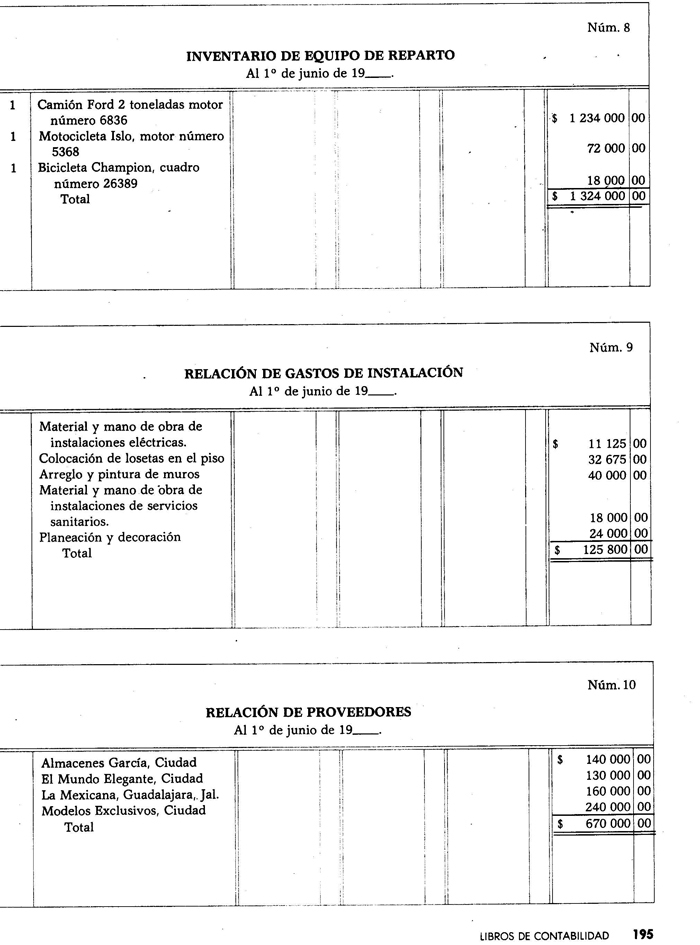

Analitiniai balanso ryšiai. Jie yra tie, kuriuose analitine arba detalia forma yra 397: epts, sudarantys kiekvieną paskyrą, finansinių ataskaitų dalis, šios sritys taip pat žinomos su priedų pavadinimais ar informacija Balansas.

Kad būtų aiškus vaizdas, kas yra analitinis ryšys, toliau pateikiamas balansas, taip pat jo priedai arba atitinkama informacija.

Į atsargų ir balanso knygą taip pat įprasta įrašyti pelno (nuostolio) ataskaitą ir bandomuosius likučius, kurie daromi metų pabaigoje.