04/07/2021

Pelnas iš pardavimo. Nustačius grynųjų pardavimų vertę ir pardavimo savikainą, pardavimo pelnas nustatomas iš grynųjų pardavimų atėmus pardavimo savikainą.

Pavyzdys:

Atsižvelgiant į grynuosius pardavimus ir pardavimo išlaidas ankstesniais atvejais, pardavimo pelnas būtų:

Pelnas iš pardavimų dar vadinamas bendruoju pelnu.

Stebėjimas. Kai parduotų prekių savikaina yra didesnė už grynųjų pardavimų vertę, rezultatas bus pardavimo nuostolis arba bendrasis nuostolis.

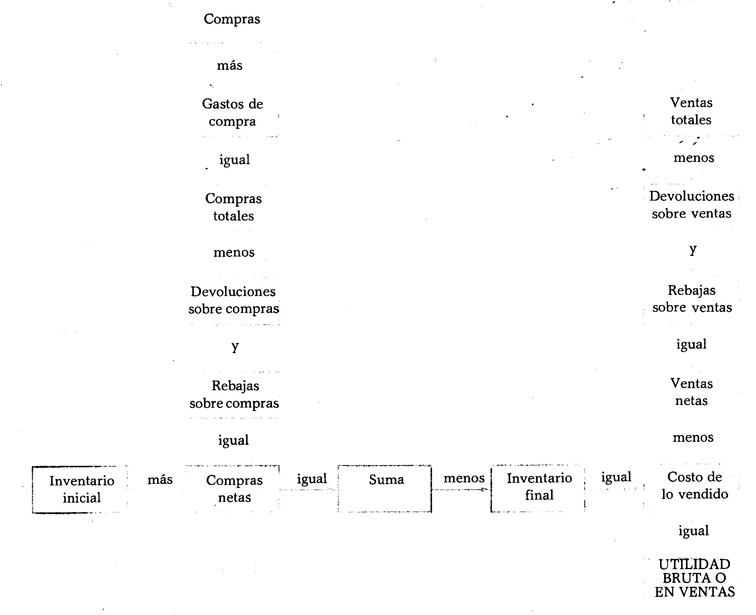

Stulpelių naudojimas. Kaip ir balanse, pelno ir nuostolio ataskaitoje sumoms įrašyti naudojami keturi stulpeliai. Toliau nurodoma, kuriame stulpelyje pažymima kiekvieno iš elementų, sudarančių minėtą būseną, vertė.

Pirmas stulpelis. Šiame stulpelyje turite įvesti pirkinių vertes, pirkimo išlaidas, pirkinių grąžą ir pirkimų nuolaidas.

Antras stulpelis. Šiame stulpelyje turite įvesti pardavimo grąžos, pardavimo nuolaidų ir visų pirkimų vertes.

Trečias stulpelis. Šiame stulpelyje turite įvesti visų pardavimų, pradinių atsargų, grynųjų pirkimų ir pabaigos atsargų vertes.

Kaip gauti pelną iš pardavimo