04/07/2021

Inventarizācijai un bilancei jābūt iesietai un salocītai, jāatzīmē, kad 396 mīnus Bilance un peļņas vai zaudējumu aprēķins, kas atbilst katram gadam, un papildus analītiskās attiecības Līdzsvars.

Ja nodokļu maksātājs inventarizācijas un bilances grāmatā neieraksta, Dalance analītiskajās attiecībās jāiekļauj pievienota piezīmju grāmatiņa, kurā ir vismaz viens inventārs, kurā sīki aprakstītas vienības un fiziskās pastāvēšanas izmaksas preces. Minētā piezīmju grāmatiņa ir jāuzrāda apstiprināšanai attiecīgajā nodokļu iestādē ne vēlāk kā dienā, kad tai jāiesniedz deklarācija; Ieraksti, kas attiecas uz fiskālā gada beigām, jāieraksta minētajā piezīmju grāmatiņā vai atbilstoši.

Bilances analītiskās attiecības. Tie ir tie, kas analītiskā vai detalizētā veidā satur 397: epts, kas veido katru kontu, kas veido daļa no finanšu pārskatiem, šīs jomas ir zināmas arī ar pielikumu nosaukumiem vai informāciju par Līdzsvars.

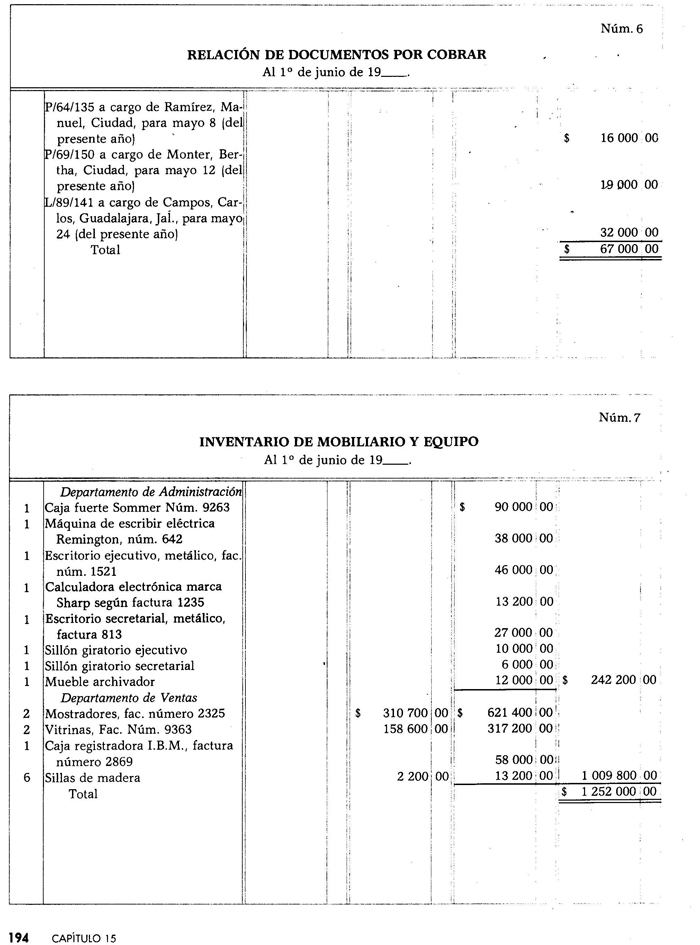

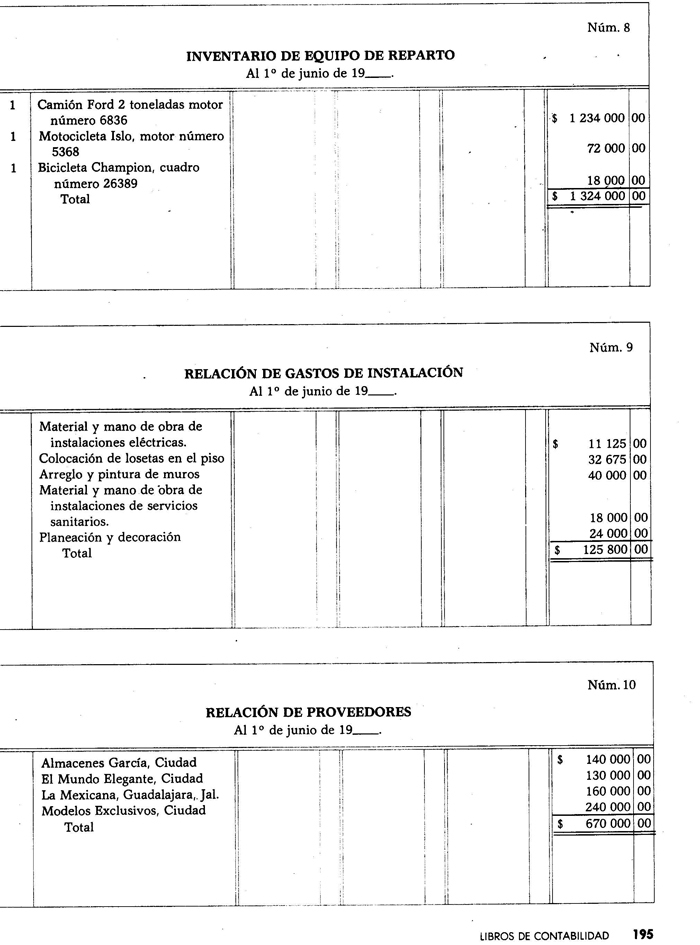

Lai iegūtu skaidru priekšstatu par to, kas ir analītiskās attiecības, tālāk ir parādīta bilance, kā arī tās pielikumi vai atbilstošā informācija.

Tāpat ir ierasts inventarizācijas un bilances grāmatā ierakstīt peļņas un zaudējumu aprēķinu un izmēģinājuma atlikumus, kas tiek veikti gada beigās.