04/07/2021

0

Skati

Lai iegūtu neto vērtību starp citiem izdevumiem un citiem produktiem, vispirms jāklasificē pārējie izdevumi, ja to vērtība ir lielāka. nekā citi produkti, bet vispirms jāklasificē citi produkti, ja to vērtība pārsniedz citu izdevumu vērtību.

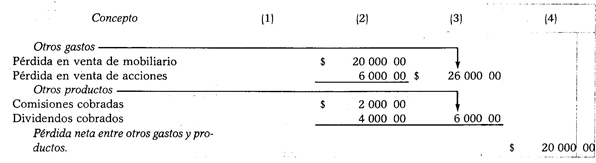

Kad pārējo izdevumu summa ir lielāka nekā pārējo produktu summa, starpība, kas iegūta, veicot atņemšanu, būs tīrie zaudējumi starp citiem izdevumiem un produktiem.

Citi izdevumi - citi produkti = neto zaudējumi starp citiem izdevumiem un produktiem

Piemērs:

Pieņemsim, ka šādi izdevumi un produkti: zaudējumi no mēbeļu pārdošanas 20 000,00 USD, zaudējumi no akciju un vērtspapīru pārdošana 6 000,00 USD, komisijas naudas iekasēšana 2 000,00 USD un dividenžu iekasēšana 4 USD 000.00.

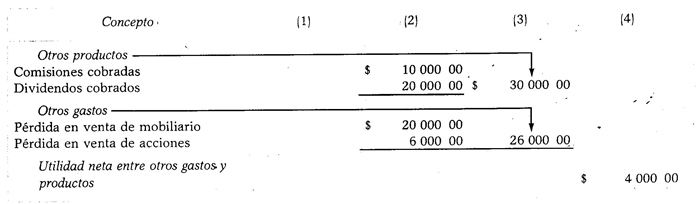

Ja pārējo produktu vērtība ir lielāka nekā pārējo izdevumu vērtība, starpība, kas iegūta, izdarot atņemšanu, būs tīrā peļņa starp citiem izdevumiem un produktiem.

Citi produkti - Citi izdevumi = Neto ienākumi starp citiem izdevumiem un produktiem

Piemērs:

Pieņemsim, ka tie paši dati kā iepriekšējā gadījumā, ar atšķirību, ka iekasēto komisiju summa ir USD 10 000,00 un dividendes - USD 20 000,00.