13/11/2021

Overskudd på salg. Når verdien av nettosalg og salgskostnad er bestemt, bestemmes fortjeneste ved salg ved å trekke verdien av salgskostnaden fra nettosalget.

Eksempel:

Tatt i betraktning nettosalget og salgskostnadene i de tidligere tilfellene, vil fortjenesten ved salg være:

Overskuddet fra salg kalles også bruttofortjeneste.

Observasjon. Når kostnaden for solgte varer er større enn verdien av nettosalget, vil resultatet være tap på salg eller brutto tap.

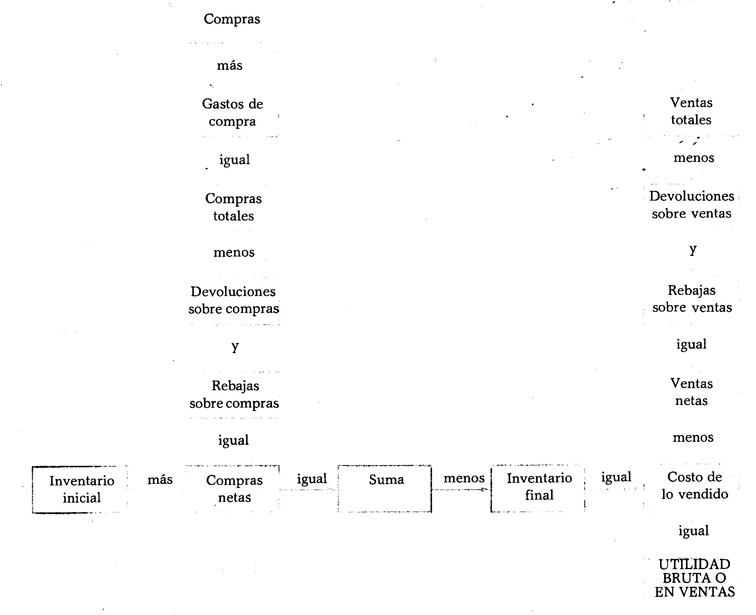

Bruk av kolonner. Som i balansen, bruker resultatregnskapet fire kolonner for å registrere beløpene. Følgende indikerer i hvilken kolonne verdien av hvert av elementene som utgjør nevnte status er notert.

Første kolonne. I denne kolonnen må du oppgi verdiene på kjøp, kjøpskostnad, retur på kjøp og rabatter på kjøp.

Andre kolonne. I denne kolonnen må du oppgi verdiene for avkastning på salg, rabatter på salg og totale kjøp.

Tredje kolonne. I denne kolonnen må du oppgi verdiene for totalt salg, startlager, nettokjøp og sluttlager.

Fjerde kolonne. I denne kolonnen skal verdiene av nettosalg, kostnad for solgte varer og fortjeneste eller tap ved salg føres inn.

Hvordan få fortjeneste på salg