04/07/2021

Overskudd på salg. Når verdien av nettosalg og salgskostnad er bestemt, bestemmes fortjeneste ved salg ved å trekke verdien av salgskostnaden fra nettosalget.

Eksempel:

Tatt i betraktning nettosalget og kostnaden for det som ble solgt i de tidligere tilfellene, ville fortjenesten ved salg være:

Overskuddet fra salg kalles også bruttofortjeneste.

Observasjon. Når kostnaden for solgte varer er større enn verdien av nettosalget, blir resultatet salgstapet eller bruttotapet.

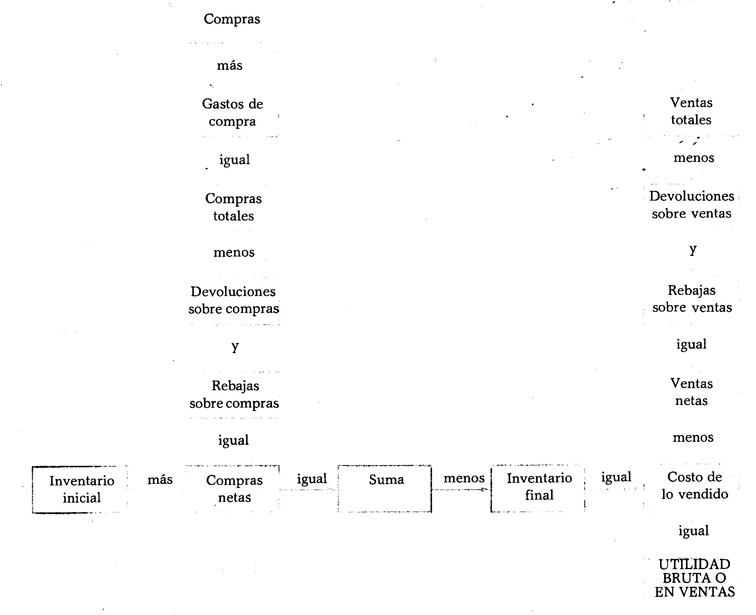

Bruk av kolonner. Som i balansen bruker resultatregnskapet fire kolonner for å registrere beløpene. Følgende indikerer i hvilken kolonne verdien av hvert av elementene som utgjør nevnte status er notert.

Første kolonne. I denne kolonnen skal verdien av kjøp, kjøpskostnad, retur på kjøp og rabatter på kjøp legges inn.

Andre kolonne. I denne kolonnen må verdiene for avkastning på salg, rabatter på salg og totale kjøp legges inn.

Tredje kolonne. I denne kolonnen skal verdiene for totalt salg, startlager, nettokjøp og sluttlager legges inn.

Hvordan få fortjeneste i salg