04/07/2021

0

Wyświetlenia

Zysk ze sprzedaży. Po ustaleniu wartości sprzedaży netto i kosztu własnego sprzedaży zysk na sprzedaży ustala się poprzez odjęcie wartości kosztu własnego sprzedaży od sprzedaży netto.

Przykład:

Biorąc pod uwagę sprzedaż netto oraz koszt własny sprzedaży w poprzednich przypadkach zysk na sprzedaży wyniósłby:

Zysk ze sprzedaży nazywany jest również zyskiem brutto.

Obserwacja. Gdy koszt sprzedanych towarów jest wyższy niż wartość sprzedaży netto, wynikiem będzie strata na sprzedaży lub strata brutto.

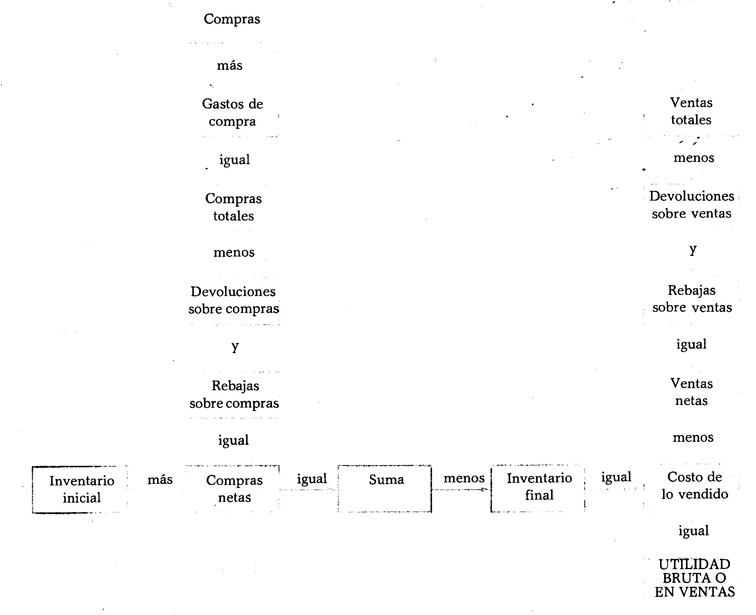

Korzystanie z kolumn. Podobnie jak w bilansie, rachunek zysków i strat wykorzystuje cztery kolumny do rejestrowania kwot. Poniżej wskazano, w której kolumnie zanotowano wartość każdego z elementów składających się na ten status.

Pierwsza kolumna. W tej kolumnie należy wpisać wartości zakupów, wydatki na zakup, zwroty z zakupów oraz rabaty na zakupy.

Druga kolumna. W tej kolumnie należy wpisać wartości zwrotów ze sprzedaży, rabatów na wyprzedaże oraz łącznych zakupów.

Trzecia kolumna. W tej kolumnie należy wpisać wartości całkowitej sprzedaży, początkowe zapasy, zakupy netto oraz końcowe zapasy.

Jak uzyskać zysk ze sprzedaży