04/07/2021

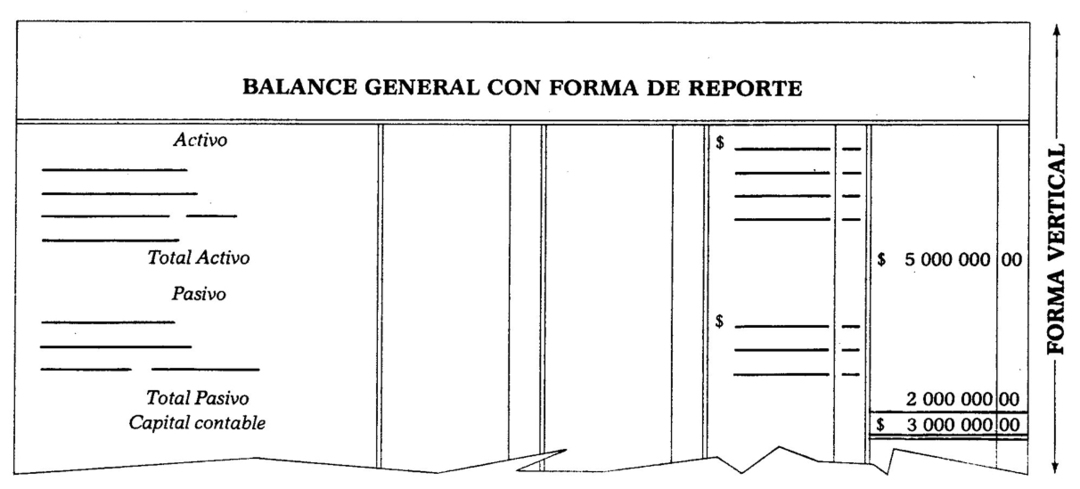

Он состоит из классификации активов и пассивов на одной странице таким образом, чтобы на уровне 76 Сумму Активов можно вертикально вычесть из суммы Обязательств, чтобы определить собственный капитал. Пример:

Согласно вышесказанному, мы видим, что Бухгалтерский баланс с формой отчета строится по формуле:

Активы - Обязательства = Капитал, выраженный буквальным значением, остается:

А - Р = С

78 Эта предыдущая формула известна как формула капитала.,;

Чтобы проиллюстрировать. Предыдущие пояснения Модель баланса представлена на следующей странице в форме отчета.

79 Бухгалтерский баланс необходимо перенести в книгу учета и баланса.

В книге инвентаризации и баланса есть специальная строка, распределенная следующим образом: большое пространство, предназначенное для укажите названия счетов и четыре одинаковых столбца с разделением на песо и центы, в которых количества.

Чтобы весы имели хороший товарный вид, необходимо учитывать следующие признаки:

80 1. Название компании должно быть указано в центре листа в первой строке.