04/07/2021

0

Pogledi

Dobiček od prodaje. Ko se določi vrednost neto prodaje in stroški prodaje, se dobiček od prodaje določi tako, da se od neto prodaje odšteje vrednost stroškov prodaje.

Primer:

Glede na neto prodajo in stroške prodanega v prejšnjih primerih bi bil dobiček od prodaje:

Dobiček od prodaje se imenuje tudi bruto dobiček.

Opazovanje. Ko so stroški prodanega blaga večji od vrednosti neto prodaje, bo rezultat izguba pri prodaji ali bruto izguba.

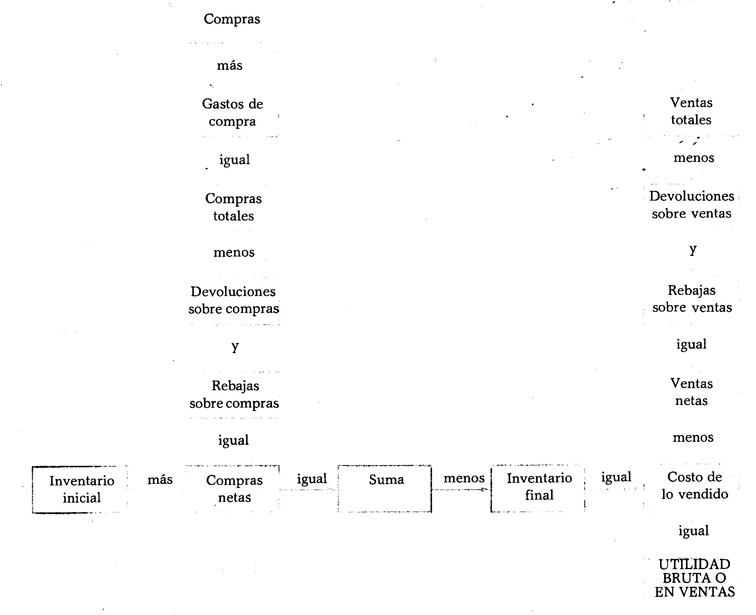

Uporaba stolpcev. Kot v bilanci stanja se tudi v izkazu poslovnega izida v štirih stolpcih evidentirajo zneski. V nadaljevanju je navedeno, v katerem stolpcu je zabeležena vrednost vsakega od elementov, ki tvorijo navedeni status.

Prvi stolpec. V ta stolpec morate vnesti vrednosti nakupov, nakupne stroške, donose ob nakupih in popuste pri nakupih.

Drugi stolpec. V ta stolpec morate vnesti vrednosti donosa od prodaje, popustov pri prodaji in skupnih nakupov.

Tretji stolpec. V ta stolpec morate vnesti vrednosti skupne prodaje, začetne zaloge, neto nakupov in končne zaloge.

Kako pridobiti dobiček od prodaje