04/07/2021

0

Pogledi

Če želite med drugimi odhodki in drugimi proizvodi pridobiti neto vrednost, je treba najprej razvrstiti druge odhodke, če je njihova vrednost večja kot drugi proizvodi, vendar je treba najprej razvrstiti druge izdelke, če je njihova vrednost večja od vrednosti drugih stroškov.

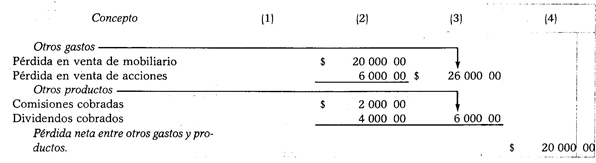

Če je znesek drugih stroškov večji od zneska drugih izdelkov, bo razlika, pridobljena z odštevanjem, neto izguba med drugimi odhodki in proizvodi.

Drugi odhodki - drugi izdelki = čista izguba med drugimi odhodki in izdelki

Primer:

Recimo naslednje stroške in izdelke: izguba pri prodaji pohištva 20.000,00 USD, izguba na prodaja delnic in vrednostnih papirjev 6.000,00 USD, provizije so zbrale 2.000,00 USD, dividende pa 4 USD 000.00.

Kadar je vrednost drugih izdelkov večja od vrednosti drugih stroškov, bo razlika, pridobljena z odštevanjem, čisti dobiček med drugimi stroški in proizvodi.

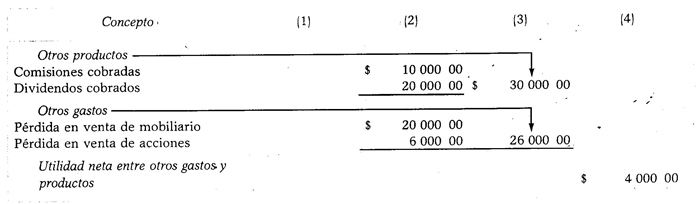

Drugi proizvodi - drugi odhodki = čisti prihodek med ostalimi odhodki in izdelki

Primer:

Predpostavimo enake podatke kot v prejšnjem primeru, s to razliko, da znašajo zaračunane provizije 10.000,00 USD, dividende pa 20.000,00 USD.