04/07/2021

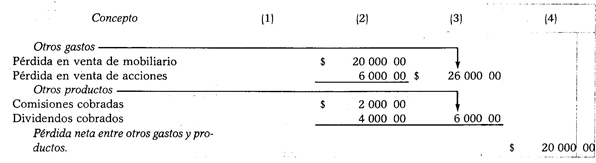

Да би се добила нето вредност међу осталим трошковима и осталим производима, морају се прво класификовати остали трошкови, ако је њихова вредност већа. него код осталих производа, али треба прво класификовати друге производе, ако је њихова вредност већа од вредности осталих трошкова.

Када је износ осталих трошкова већи од осталих производа, разлика добијена вежбањем одузимања биће нето губитак између осталих трошкова и производа.

Остали трошкови - Остали производи = Нето губитак међу осталим трошковима и производима

Пример:

Претпоставимо следеће трошкове и производе: губитак на продаји намештаја 20.000,00 УСД, губитак на продаја акција и хартија од вредности 6.000,00 УСД, провизије су прикупиле 2.000,00 УСД, а дивиденде 4 УСД 000.00.

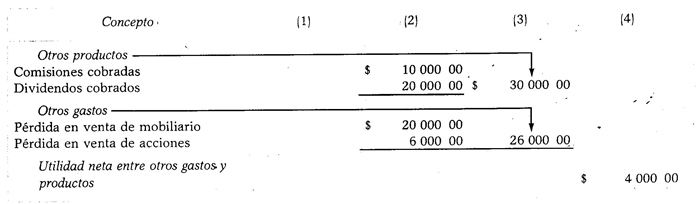

Када је вредност осталих производа већа од вредности осталих трошкова, разлика добијена одузимањем биће нето добит између осталих трошкова и производа.

Остали производи - Остали трошкови = Нето приход између осталих трошкова и производа

Пример:

Претпоставимо исте податке као и у претходном случају, с том разликом што наплаћене провизије износе 10.000,00 УСД, а дивиденде прикупљених 20.000,00 УСД.