04/07/2021

0

Виевс

Профит на продаји. Једном када се утврде вредност нето продаје и трошкови продаје, добит од продаје се одређује одузимањем вредности трошкова продаје од нето продаје.

Пример:

Узимајући у обзир нето продају и трошкове продаје у претходним случајевима, добит од продаје била би:

Добит од продаје назива се и бруто добит.

Посматрање. Када су трошкови продате робе већи од вредности нето продаје, резултат ће бити губитак од продаје или бруто губитак.

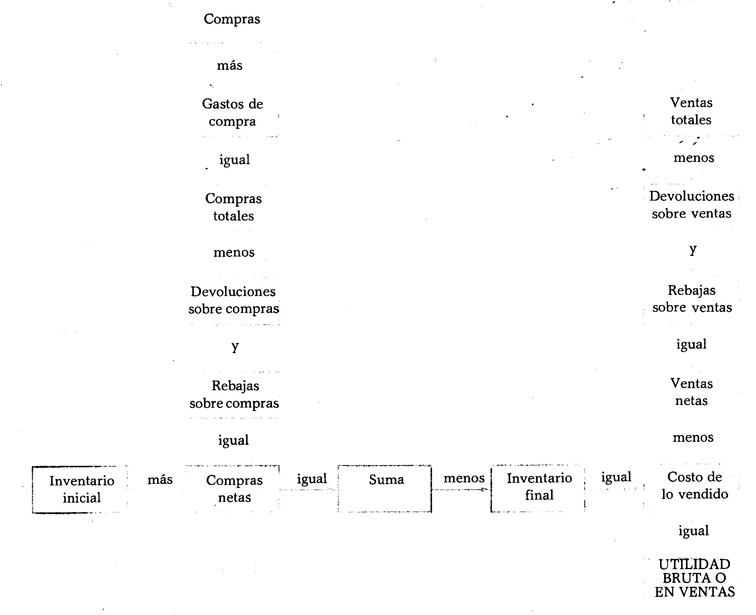

Употреба колона. Као и у билансу стања, и у билансу успеха користе се четири колоне за бележење износа. Следеће означава у којој колони се бележи вредност сваког од елемената који чине наведени статус.

Прва колона. У ову колону треба унети вредности куповине, трошкова куповине, повраћаја куповине и попуста на куповину.

Друга колона. У ову колону се морају унети вредности поврата од продаје, попуста на продају и укупне куповине.

Трећа колона. У ову колону треба унети вредности укупне продаје, почетка залиха, нето куповине и завршног залиха.

Четврта колона. У ову колону треба унети вредности нето продаје, трошкова продате робе и добити или губитка од продаје.

Како добити профит од продаје