04/07/2021

เพื่อให้ได้มูลค่าสุทธิจากค่าใช้จ่ายอื่นและผลิตภัณฑ์อื่น ๆ ค่าใช้จ่ายอื่น ๆ จะต้องจัดประเภทก่อนถ้ามูลค่าของพวกเขามากกว่า กว่าผลิตภัณฑ์อื่น ๆ แต่ควรจัดประเภทผลิตภัณฑ์อื่นก่อนหากมีมูลค่ามากกว่าค่าใช้จ่ายอื่น ๆ

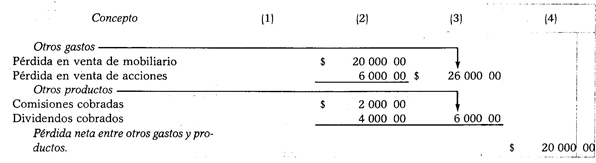

เมื่อค่าใช้จ่ายอื่น ๆ มีจำนวนมากกว่าผลิตภัณฑ์อื่น ผลต่างที่ได้จากการฝึกการลบจะเป็นผลขาดทุนสุทธิระหว่างค่าใช้จ่ายอื่นและผลิตภัณฑ์

ค่าใช้จ่ายอื่นๆ - สินค้าอื่นๆ = ขาดทุนสุทธิระหว่างค่าใช้จ่ายและผลิตภัณฑ์อื่นๆ

ตัวอย่าง:

สมมติว่าค่าใช้จ่ายและผลิตภัณฑ์ดังต่อไปนี้: ขาดทุนจากการขายเฟอร์นิเจอร์ $ 20,000.00 ขาดทุนใน ขายหุ้นและหลักทรัพย์ $ 6,000.00 คอมมิชชั่นเก็บ $ 2,000.00 และเงินปันผลเก็บ $ 4 000.00.

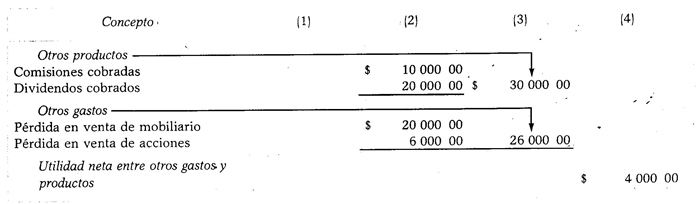

เมื่อมูลค่าของผลิตภัณฑ์อื่นมากกว่าค่าใช้จ่ายอื่น ผลต่างที่ได้จากการลบจะเป็นกำไรสุทธิระหว่างค่าใช้จ่ายอื่นๆ และผลิตภัณฑ์

ผลิตภัณฑ์อื่น - ค่าใช้จ่ายอื่น = รายได้สุทธิระหว่างค่าใช้จ่ายและผลิตภัณฑ์อื่น

ตัวอย่าง:

ให้เราสมมติข้อมูลเดียวกันกับในกรณีก่อนหน้านี้ โดยมีความแตกต่างที่ค่าคอมมิชชั่นที่เรียกเก็บเป็น $ 10,000.00 และเงินปันผลได้รับ $ 20,000.00