04/07/2021

0

Görüntüleme

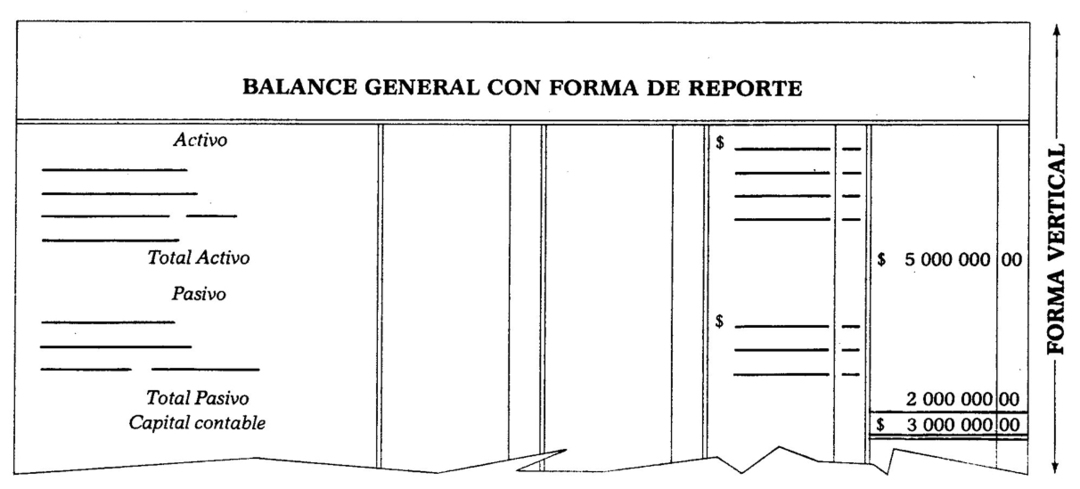

Varlık ve Yükümlülüklerin tek bir sayfada 76'da olacak şekilde sınıflandırılmasından oluşur. Varlıkların toplamı, özkaynakları belirlemek için Borçların toplamından dikey olarak çıkarılabilir. Misal:

Yukarıdakilere göre, Raporlu Bilanço formunun aşağıdaki formüle dayandığını görüyoruz:

Varlıklar - Yükümlülükler = Değişmezlerle ifade edilen sermaye kalır:

A - P = C

78 Bu önceki formül sermaye formülü olarak bilinir.,;

göstermek amacıyla. Önceki açıklamalar Bilanço'nun bir modeli bir sonraki sayfada rapor şeklinde sunulmuştur.

79 Bilanço, Envanter ve Bilanço defterine aktarılmalıdır.

Envanter ve Bakiyeler kitabının özel bir satırı vardır ve şu şekilde dağıtılır: hesapların adlarını ve peso ve sent için alt bölümlere sahip dört eşit sütunu belirtin; miktarları.

Bakiyenin iyi bir sunuma sahip olması için aşağıdaki göstergelerin dikkate alınması gerekir:

80 1. İşletmenin adı, sayfanın ortasında, ilk satırda belirtilmelidir.

81 2. Başvuru tarihi, aşağı yukarı üç santimetrelik bir girinti bırakarak not edilmelidir,