04/07/2021

Satışlardan kar. Net satışların değeri ve satışların maliyeti belirlendikten sonra, satışların maliyetinin net satışlardan çıkarılmasıyla satış karı belirlenir.

Misal:

Net satışlar ve önceki durumlarda satılanların maliyeti göz önüne alındığında, satışlardan elde edilen kâr:

Satışlardan elde edilen kâra brüt kâr da denir.

Gözlem. Satılan malların maliyeti net satışların değerinden büyük olduğunda, sonuç satışlardan kaynaklanan zarar veya brüt zarar olacaktır.

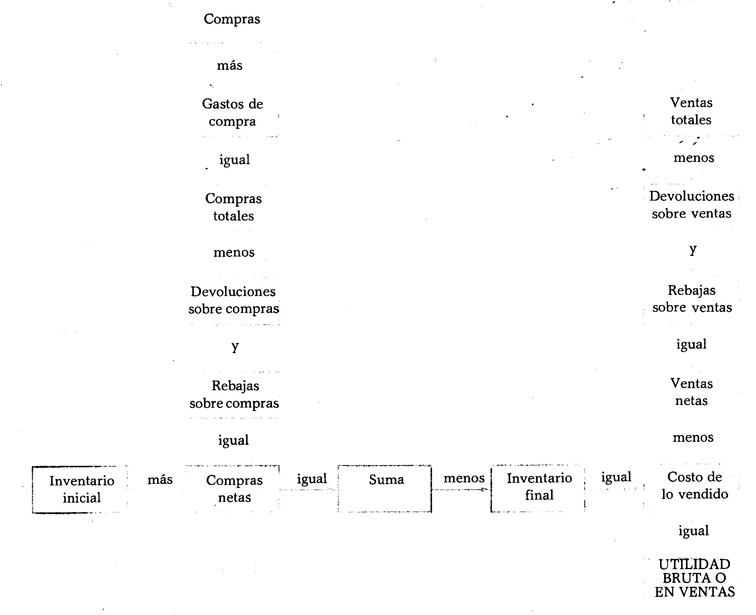

Sütunların kullanımı. Bilançoda olduğu gibi, Kar ve Zarar Tablosu tutarları kaydetmek için dört sütun kullanır. Aşağıda, söz konusu durumu oluşturan öğelerin her birinin değerinin hangi sütunda not edildiği gösterilmektedir.

İlk sütun. Bu sütuna satın alma, satın alma giderleri, satın alma iadeleri ve satın alma indirimleri değerlerini girmelisiniz.

İkinci sütun. Bu sütuna, satışlardan elde edilen iadeler, satışlarda indirimler ve toplam satın alma değerleri girilmelidir.

Üçüncü sütun. Bu sütuna toplam satışlar, başlangıç envanteri, net alımlar ve biten envanter değerleri girilmelidir.

Satışlarda kar nasıl elde edilir