04/07/2021

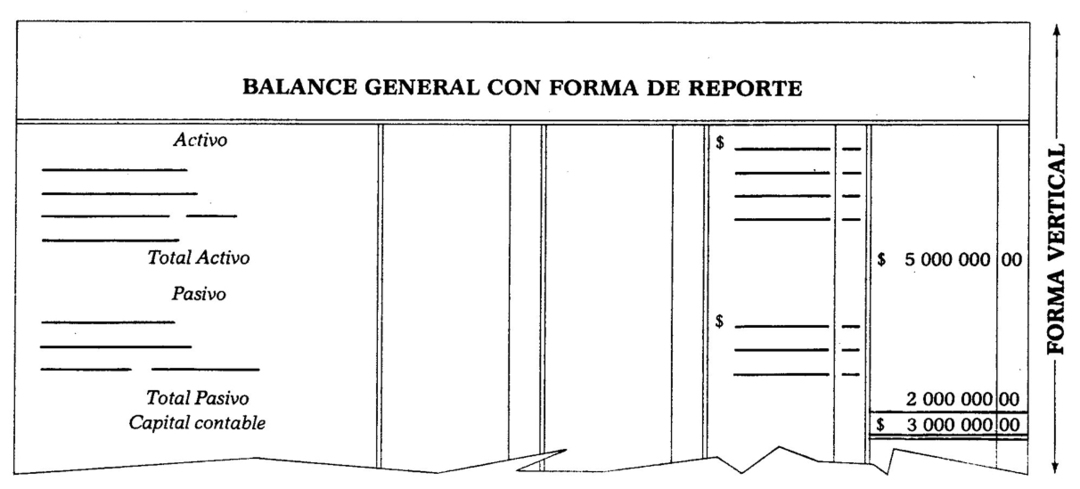

Він складається з класифікації активів та пасивів на одній сторінці таким чином, що на 76 Суму активів можна вертикально відняти від суми пасивів, щоб визначити власний капітал. Приклад:

Відповідно до вищевикладеного, ми бачимо, що Баланс із формою звіту базується на формулі:

Активи - Зобов'язання = Капітал, виражений за допомогою літералів, залишається:

A - P = C

78 Ця попередня формула відома як формула капіталу.,;

Для ілюстрації. Попередні пояснення Модель балансу представлена на наступній сторінці у формі звіту.

79 Баланс повинен бути перенесений до книги Інвентаризації та Балансу.

Книга «Інвентаризація та залишки» має спеціальний рядок, розподілений таким чином: великий простір, призначений для вказують назви рахунків і чотири рівні стовпці з підрозділом для песо та центів, у яких кількості.

Щоб Баланс мав хорошу презентацію, слід враховувати наступні вказівки:

80 1. Назва компанії повинна бути зазначена в центрі аркуша, в першому рядку.

81 2. Слід зазначити дату подання, залишаючи відступ більше або менше трьох сантиметрів,