04/07/2021

Come si contabilizzano gli effetti delle operazioni, preservando l'eguaglianza saldo numerico, è naturale che la somma degli oneri e dei crediti di ciascun posto sia il se stessa. Pertanto, se i movimenti del conto sono costituiti dagli addebiti e dai crediti ricevuti e questi vengono compensati, è logico che anche la somma dei movimenti in dare di tutti i conti è uguale alla somma dei movimenti in avere di tutti i conti.

Per dimostrare che la somma dei movimenti del debitore e del creditore di tutti i conti sono uguali tra loro, presentiamo il seguente esempio:

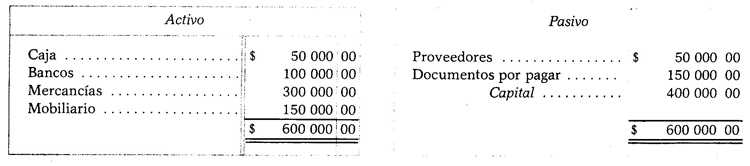

1. Supponiamo che il 15 gennaio avviamo un'attività con i seguenti valori:

e che, nel corso della giornata, sono state effettuate le seguenti operazioni:

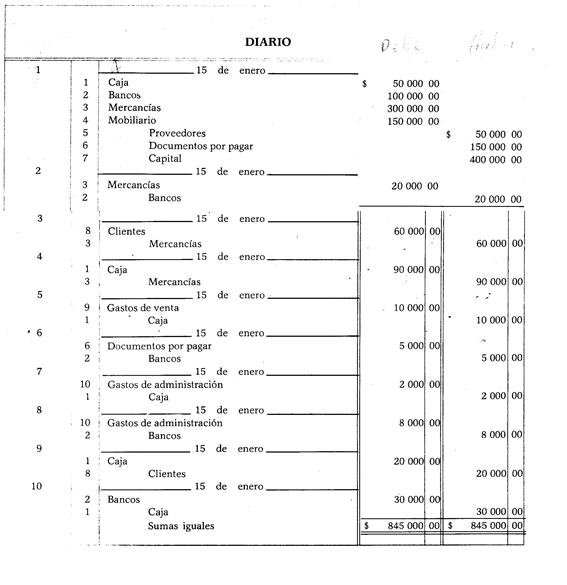

2. Compriamo merce per $ 20.000,00 e per questa stessa somma firmiamo un assegno.

3. Abbiamo venduto merce a credito per $ 60.000,00.

4. Abbiamo venduto merce in contanti per $ 90.000,00.

5. Abbiamo pagato $ 10.000,00 in contanti a "El Universal" per vari annunci pubblicati.

6. Paghiamo con assegno una cambiale a nostre spese di $ 5.000,00.

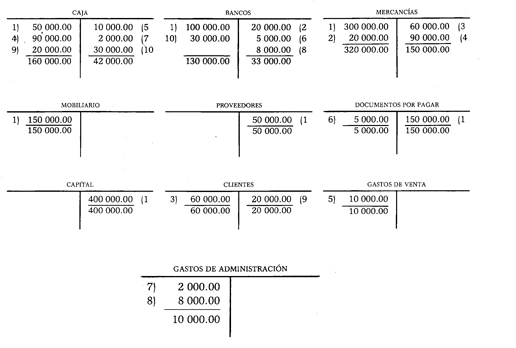

Passiamo ora alle registrazioni precedenti, ai corrispondenti conti del Sindaco, per poterne conoscere i movimenti ed effettuare la verifica a cui abbiamo fatto riferimento.

Dopo aver determinato i movimenti del debitore e del creditore per ciascuno dei conti, questi movimenti devono essere sommati per verificarne il saldo.