04/07/2021

Hoe de effecten van operaties worden vastgelegd in de boekhouding, met behoud van gelijkheid numerieke balans, is het natuurlijk dat de som van de kosten en kredieten van elke stoel de haarzelf. Als de rekeningbewegingen dus bestaan uit de ontvangen kosten en tegoeden en deze worden verrekend, is het logisch dat ook de som van de debetbewegingen van alle rekeningen gelijk is aan de som van de creditbewegingen van alle rekeningen.

Om aan te tonen dat de som van zowel de debiteuren- als crediteurenbewegingen van alle rekeningen aan elkaar gelijk zijn, geven we hieronder het volgende voorbeeld:

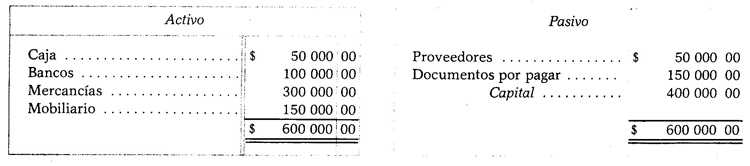

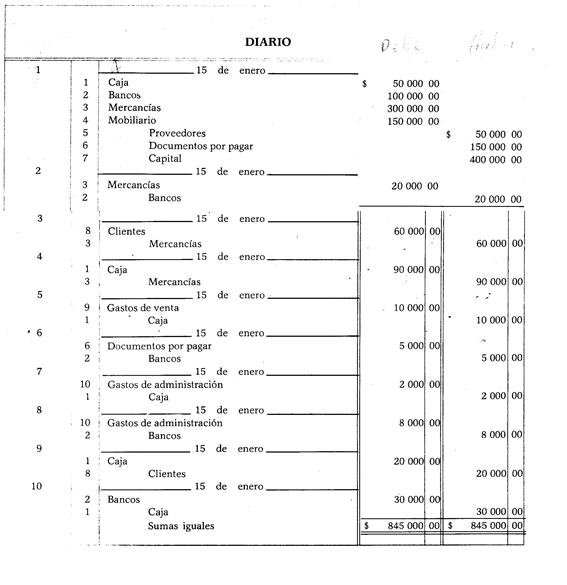

1. Stel dat we op 15 januari een bedrijf starten met de volgende waarden:

en dat gedurende de dag de volgende operaties werden uitgevoerd:

2. We kopen koopwaar voor $ 20.000,00 en voor datzelfde bedrag schrijven we een cheque uit.

3. We hebben merchandise op krediet verkocht voor $ 60.000,00.

4. We verkochten koopwaar voor $ 90.000,00.

5. We hebben $ 10.000,00 contant betaald aan "El Universal" voor verschillende gepubliceerde advertenties.

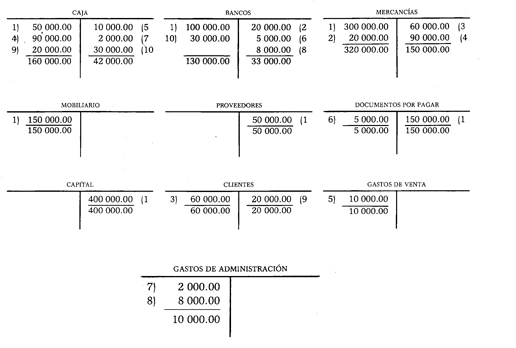

Nu gaan we de vorige vermeldingen doorgeven aan de overeenkomstige rekeningen van de majoor, om hun bewegingen te kennen en de verificatie uit te voeren waarnaar we hebben verwezen.

Nadat de debiteuren- en crediteurenbewegingen van elk van de rekeningen zijn bepaald, moeten deze bewegingen worden opgeteld om hun saldo te controleren.