04/07/2021

0

Názory

Na získanie čistej hodnoty medzi ostatnými nákladmi a inými produktmi je potrebné najskôr klasifikovať ostatné náklady, ak je ich hodnota vyššia. ako ostatné výrobky, mali by sa však najskôr zatriediť iné výrobky, ak je ich hodnota vyššia ako hodnota ostatných výdavkov.

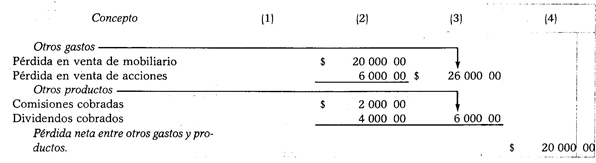

Ak je suma ostatných výdavkov vyššia ako suma ostatných produktov, rozdielom získaným odčítaním bude čistá strata medzi ostatnými nákladmi a produktmi.

Ostatné náklady - Ostatné produkty = Čistá strata medzi ostatnými nákladmi a produktmi

Príklad:

Predpokladajme nasledujúce výdavky a produkty: strata z predaja nábytku 20 000,00 dolárov, strata ďalej predaj akcií a cenných papierov 6 000,00 dolárov, vyzbierané provízie 2 000,00 dolárov a vyzbierané dividendy 4 doláre 000.00.

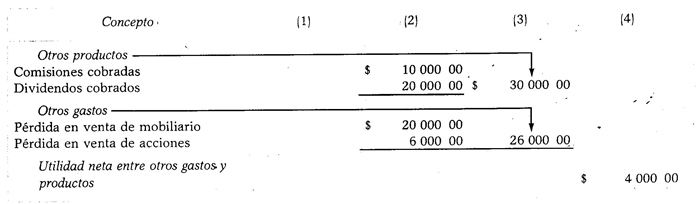

Ak je hodnota ostatných produktov vyššia ako hodnota ostatných výdavkov, rozdielom získaným odpočítaním bude čistý zisk medzi ostatnými nákladmi a produktmi.

Ostatné produkty - Ostatné náklady = Čistý príjem medzi ostatnými nákladmi a produktmi

Príklad:

Predpokladajme rovnaké údaje ako v predchádzajúcom prípade, s tým rozdielom, že účtované provízie sú 10 000,00 dolárov a dividendy 20 000,00 dolárov.