04/07/2021

0

Виевс

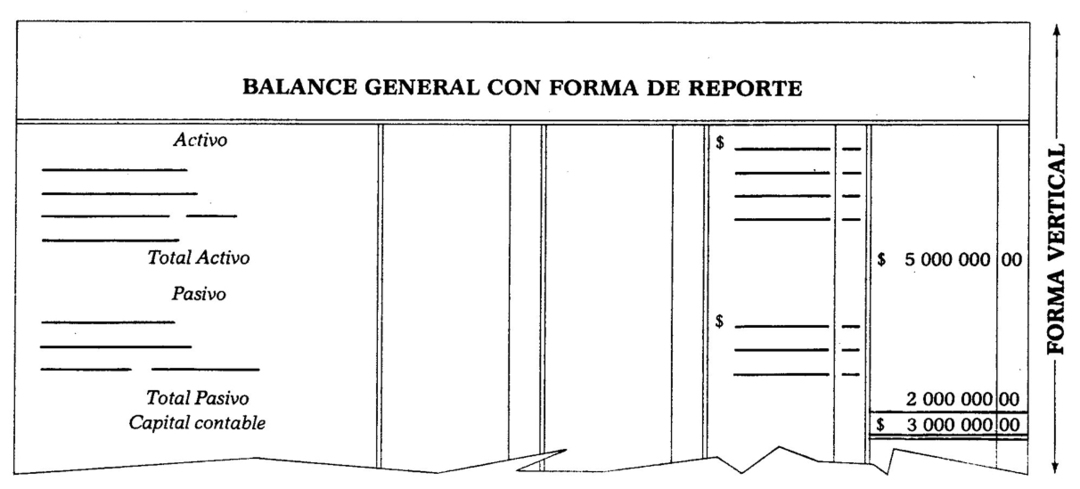

Састоји се од класификовања активе и пасиве на једној страници, тако да на 76 Збир активе може се вертикално одузети од збира пасиве како би се утврдио капитал акционара. Пример:

Према горе наведеном, видимо да је биланс стања са обрасцем извештаја заснован на формули:

Имовина - Обавезе = Капитал изражен помоћу слова остаје:

А - П = Ц.

78 Ова претходна формула позната је као формула капитала.,;

Да би се илустровао. Претходна објашњења модел биланса стања представљен је на следећој страници у облику извештаја.

79 Биланс стања мора се пренети у књигу инвентара и биланса стања.

Књига Инвентар и биланс има посебну линију, распоређену на следећи начин: велики простор намењен за означавају називе рачуна и четири једнаке колоне са поделом за пезосе и центе, у којима количине.

Да би Вага имала добру презентацију, морају се узети у обзир следеће индикације:

80 1. Име предузећа треба забележити у средини листа, у првом реду.

81 2. Мора се забележити датум подношења, остављајући удубљење веће или мање од три центиметра,