04/07/2021

0

Перегляди

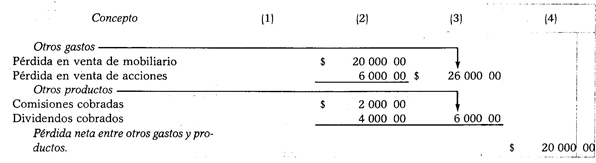

Для отримання чистої вартості серед інших витрат та інших продуктів, інші витрати повинні бути класифіковані першими, якщо їх вартість більша ніж інші продукти, але інші продукти слід класифікувати першими, якщо їх вартість більша, ніж вартість інших витрат.

Коли сума інших витрат перевищує суму інших продуктів, різниця, отримана в результаті віднімання, буде чистою втратою між іншими витратами та продуктами.

Інші витрати - Інші продукти = Чистий збиток серед інших витрат та продуктів

Приклад:

Припустимо наступні витрати та продукцію: збитки від продажу меблів 20 000,00 дол. США, збитки на продаж акцій та цінних паперів 6 000,00 дол. США, комісійні - 2 000,00 дол. США, а дивіденди - 4 дол. США 000.00.

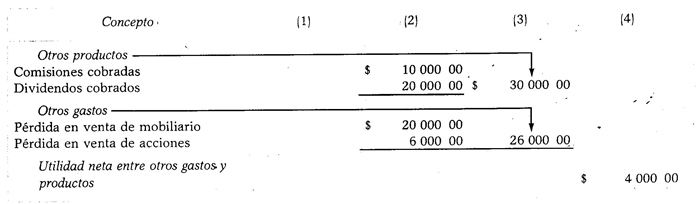

Коли вартість інших продуктів більша, ніж вартість інших витрат, різниця, отримана шляхом віднімання, буде чистим прибутком між іншими витратами та продуктами.

Інші продукти - Інші витрати = Чистий прибуток серед інших витрат та продуктів

Приклад:

Припустимо, ті самі дані, що і в попередньому випадку, з тією різницею, що нараховані комісійні складають 10 000,00 дол.