04/07/2021

Norint gauti grynąją vertę tarp kitų išlaidų ir kitų produktų, pirmiausia reikia klasifikuoti kitas išlaidas, jei jų vertė yra didesnė. nei kiti produktai, tačiau pirmiausia reikėtų klasifikuoti kitus produktus, jei jų vertė yra didesnė nei kitų išlaidų.

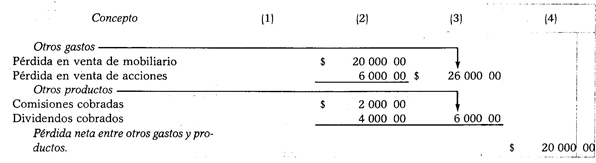

Kai kitų išlaidų suma yra didesnė nei kitų produktų, skirtumas, gautas atlikus atimimą, bus grynasis nuostolis tarp kitų išlaidų ir produktų.

Kitos išlaidos - kiti produktai = grynasis nuostolis tarp kitų išlaidų ir produktų

Pavyzdys:

Tarkime, šios išlaidos ir produktai: baldų pardavimo nuostoliai 20 000,00 USD, nuostoliai nuo akcijų ir vertybinių popierių pardavimas 6 000,00 USD, komisiniai surinko 2 000,00 USD, o dividendai - 4 USD 000.00.

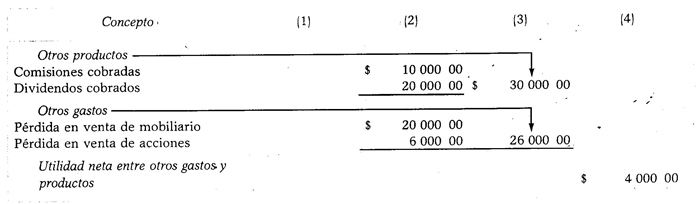

Kai kitų produktų vertė yra didesnė nei kitų išlaidų, skirtumas, gautas atėmus, bus grynasis pelnas tarp kitų išlaidų ir produktų.

Kiti produktai - kitos išlaidos = grynosios pajamos tarp kitų išlaidų ir produktų

Pavyzdys:

Tarkime, kad tie patys duomenys kaip ir ankstesniu atveju, tuo skirtumu, kad komisiniai komisiniai siekia 10 000,00 USD, o gauti dividendai - 20 000,00 USD.